2章

総論(復興庁設置以降)

4節 予算・税制

1. 復興財源フレーム

(1) 復興財源フレームの基本的な考え方

1) 復興構想会議

平成23年5月に決定された「復興構想7原則」(平成23年5月10日 東日本大震災復興構想会議決定)においては、原則7として、「今を生きる私たち全てがこの大災害を自らのことと受け止め、国民全体の連帯と分かち合いによって復興を推進するものとする」こととされた。

同年6月に取りまとめられた東日本大震災復興構想会議の提言「復興への提言~悲惨のなかの希望~」(平成23年6月25日 東日本大震災復興構想会議)P.37において、「一刻も早い復興のため、国民への説明責任と透明性を確保しながら、復興に真に役立つ必要な施策を、被災地の要望に基づき丁寧に積み上げ、すみやかに実施しなければならない。同時に、施策を示すだけでなく、そのための財源についても明確な考えを示すのが責任ある態度である。」とした上で、厳しい財政事情等に鑑み、「復旧・復興のための財源については、次の世代に負担を先送りすることなく、今を生きる世代全体で連帯し、負担の分かち合いにより確保しなければならない。政府は、復興支援策の具体化にあわせて、既存歳出の見直しなどとともに、国・地方の復興需要が高まる間の臨時増税措置として、基幹税1を中心に多角的な検討をすみやかに行い、具体的な措置を講ずるべきである。」とされた。なお、この点は、「先行する需要を賄う一時的なつなぎとして「復興債」を発行する場合には、日本国債に対する市場の信認を維持する観点から、特に重要である」旨も盛り込まれている2。

なお、復興構想会議の第9回では、阪神・淡路大震災当時とのマクロ経済環境(名目GDPや債務残高等の経済財政状況や社会保障関連の状況)の違いや、被災した地方団体の状況の違い(東日本大震災では、①壊滅的な打撃を受けた市町村が多い、②財政力の弱い市町村が多い、③標準的な税収に対する地方債の残高が大きい)が示され、阪神・淡路大震災とは異なる対応が求められることが指摘されている3。

- 1 復興のための新税については、「東日本大震災に対応する第三次緊急提言 『東日本大震災被災者救援・被災地域復興のために』」(平成23年4月5日 日本学術会議)において「国は緊急対策の補正予算を組み、国家予算の組み替え、既定の財政支出の節減を図るとともに、復興のための国債の発行や増税・新税(例えば開発復興税)について、制度の設計を進めるべきである。」と提言がされていた。

- 2 「復興債」とその償還については、平成23年4月22日菅直人内閣総理大臣記者会見において既に、次のように言及されている。

「本格的な復興のための第二次の補正というものは、相当の規模になるであろうと、これは大方の方もそう見ているし、私もそう思っております。その場合に、その財源をどういう形で調達をするのか。それは時間的な問題と、そして内容の問題とがあると思っております。まずは、やはり復興作業を進める上で、財源がないから作業が始められないといったことは決して望ましくありません。そういった意味では、必要な財源は一時的には国債等の活用も含めて、そうしたものに充てていくということが必要になると思います。

その場合に、そうした国債等について、どういう財源で、いつ頃までに償還をするのか…(中略)…この場合には、将来に対するいろいろな見通し、あるいはマーケットがどのように日本の国債市場を見ているか。そういったことも含めながら、しっかりとした議論をしてまいりたいと、このように考えております。」 - 3 平成23年6月11日 東日本大震災復興構想会議(第9回)「検討部会における検討の状況について(部会長提出資料)」、議事録

2) 財源確保の基本的な考え方

東日本大震災復興基本法(平成23年法律第76号)第3条に基づき策定された「東日本大震災からの復興の基本方針」(平成23年7月29日東日本大震災復興対策本部決定)においては、財源確保に係る基本的な考え方として「復旧・復興のための財源については、次の世代に負担を先送りすることなく、今を生きる世代全体で連帯し負担を分かち合うことを基本とする」ことが決定された。

また、先述の「必要な施策を被災地の要望に基づき積み上げ…(中略)…そのための財源についても明確な考えを示すことが責任ある態度である」との復興構想会議による提言の通り、同基本方針において、「集中復興期間」中の復旧・復興事業の規模の見込み(19兆円(後述))を示し、復旧・復興事業に充てる財源確保の方法として、「平成23年度第一次補正予算等及び第二次補正予算における財源に加え、歳出の削減、国有財産売却のほか、特別会計、公務員人件費等の見直しや更なる税外収入の確保及び時限的な税制措置」が示された4。

- 4 当該基本方針の直後に閣議決定された、平成24年度~平成26年度の歳入・歳出両面にわたる財政健全化に向けた取組を定めた「中期財政フレーム(平成24年度~平成26年度)」(平成23年8月12日閣議決定)では、当該基本方針について「震災復旧・復興対策について別途財源を確保し、多年度で収入と支出を完結させる枠組みを定めた」ものと表現されている。

3) 復興財源フレーム

このように、東日本大震災では、発災当初に決定された復興の基本方針から、復興期間の事業規模の見込みを示した上で、あらかじめ財源を示す「復興財源フレーム」を策定することとなった。

「復興財源フレーム」は、次の1)~5)のとおり必要に応じた見直しが行われてきた。なお、この規模の見込みには、原則として、原子力損害の賠償に関する法律(昭和36年法律第147号)、原子力損害賠償支援機構法(のちの原子力損害賠償・廃炉支援機構法)(平成23年法律第94号)等に基づき事業者が負担すべき経費は含まれていない。

1)平成23年7月29日「東日本大震災からの復興の基本方針」[少なくとも19兆円程度とされた、いわゆる「19兆円フレーム」]

「東日本大震災からの復興の基本方針」(平成23年7月29日東日本大震災復興対策本部決定)により、集中復興期間に実施すると見込まれる施策・事業の事業規模について、国・地方(公費分)合わせて、「少なくとも19兆円程度」と見込まれたことから、当該基本方針策定時点で既に予算に計上されていた平成23年度第一次補正予算等及び第二次補正予算における財源(6兆円程度)に加え、「13兆円程度」を確保することとされたもの(合計19兆円程度)。なお、10年間の復旧・復興対策の規模については、「少なくとも23兆円程度」と見込まれた。

2)平成25年1月29日「今後の復旧・復興事業の規模と財源について」 [25兆円程度とされた、いわゆる「25兆円フレーム」]

「今後の復旧・復興事業の規模と財源について」(平成25年1月29日復興推進会議決定)により、集中復興期間に実施する施策・事業の規模は、合わせて「少なくとも23.5兆円程度」と見込まれたことから、集中復興期間の財源として、「合計25兆円程度」を確保することとされたもの。

3)平成27年1月14日「平成27年度予算概算決定」 [26.3兆円程度とされた、いわゆる「26.3兆円フレーム」]

平成27年度予算概算決定時に、集中復興期間に実施する施策・事業の規模について、「25.6兆円程度」と見込まれたことから、集中復興期間の財源として、「合計26.3兆円程度」を見込んだもの。

4)平成27年6月30日「平成28年度以降5年間を含む復興期間の復旧・復興事業の規模と財源について」[32兆円程度とされた、いわゆる「32兆円フレーム」]

「平成28年度以降5年間を含む復興期間の復旧・復興事業の規模と財源について」(平成27年6月30日閣議決定)により、復興期間10年間における復興事業費が「合計で32兆円程度」と見込まれたことから、第1次復興・創生期間を含む復興期間10年間の復興財源「32兆円程度」を確保することとされたもの。

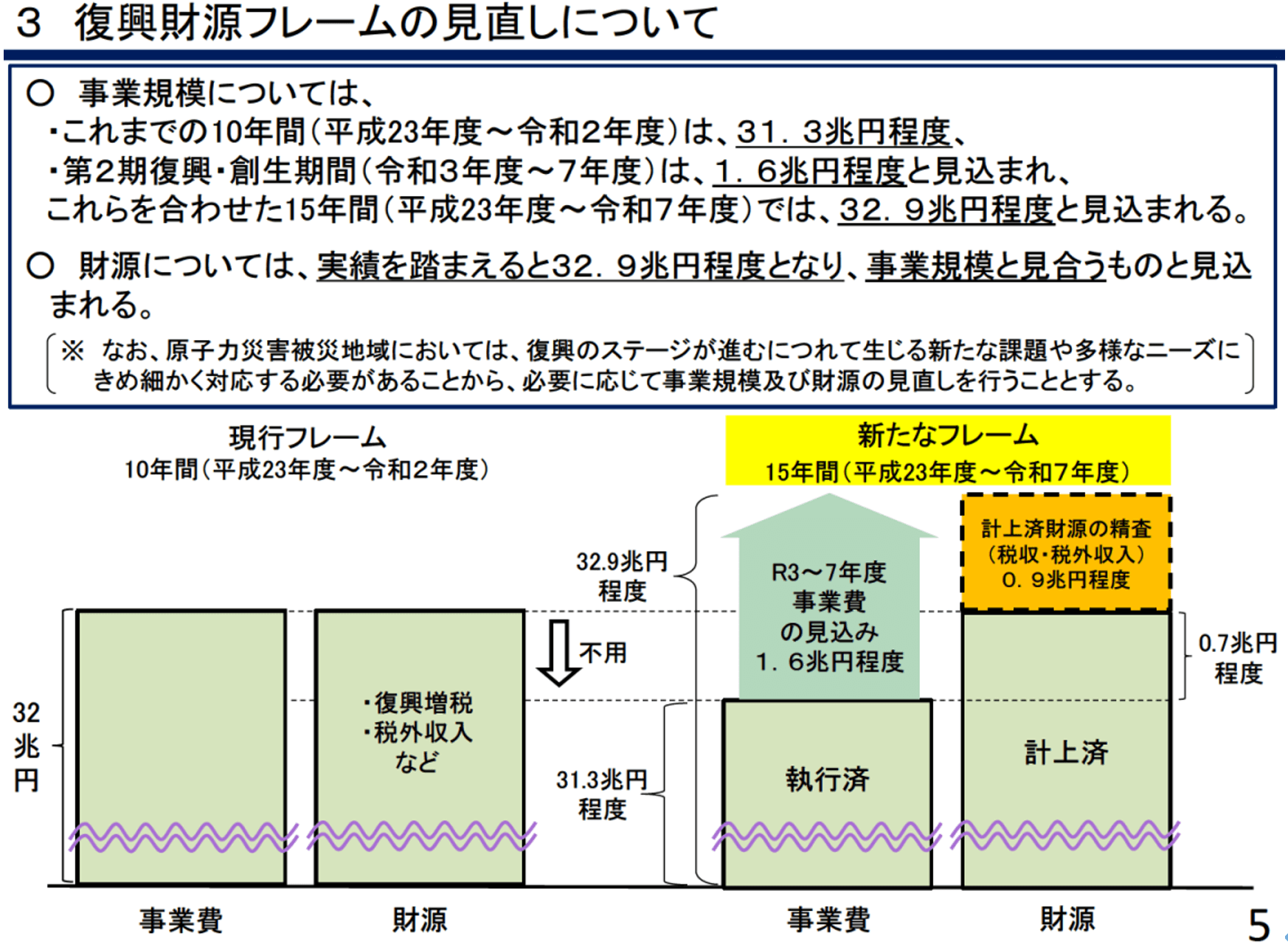

5)令和2年7月17日「令和3年度以降の復興の取組について」[32.9兆円程度とされた、いわゆる「32.9兆円フレーム」]

「令和3年度以降の復興の取組について」(令和2年7月17日復興推進会議決定)により、第2期復興・創生期間を含め、平成23年度から令和7年度までの15年間における復旧・復興事業の規模が、「合計32.9兆円程度」と見込まれたところ、10年間における復旧・復興事業に充てることとした32兆円程度の財源について、復興特別所得税収や税外収入の実績を踏まえると、「32.9兆円程度」となり、事業規模と見合うものと見込まれるとされたもの。

(2) 19兆円フレーム

1) 被害推計

東日本大震災の被害推計は、内閣府(経済財政分析担当)と内閣府(防災担当)によるものが存在する。(第1章参照)

内閣府(経済財政分析担当)の推計(平成23年3月23日月例経済報告等に関する関係閣僚会議震災対応特別会合資料として公表)においては、被災地の各県別ストック(推計ベース)に、阪神・淡路大震災を基に作成した損壊率を乗じたマクロベースからの試算として、被災地域におけるストック(社会資本・住宅・民間企業設備)の毀損額として「約16兆円~約25兆円」という額が示された。

他方、内閣府(防災担当)の推計(平成23年6月24日記者発表)においては、今後の被災地の復旧・復興に関する関係各方面の議論の参考に資するため、各県及び関係府省からのストック(建築物、ライフライン施設、社会基盤施設等)の被害額に関する提供情報に基づき、ストックの被害額の推計として「約16兆9,000億円」という額が示された。

これらの被害推計は、いずれも阪神・淡路大震災の被害推計(国土庁)の「約9兆6,000億円」を遙かに上回るものであった。

https://www.reconstruction.go.jp/topics/main-cat1/sub-cat1-22/ref_1.pdf (令和5年7月8日閲覧)

2) 東日本大震災からの復興の基本方針

「東日本大震災からの復興の基本方針」(平成23年7月29日東日本大震災復興対策本部決定)において、「被災各県の計画を踏まえ、阪神・淡路大震災の例も参考としつつ、復興期間は10年間とし、被災地の一刻も早い復旧・復興を目指す観点から、復興需要が高まる当初の5年間を「集中復興期間」と位置付ける」こととされた。

また、「平成27年度末までの5年間の「集中復興期間」に実施すると見込まれる施策・事業(平成23年度第一次補正予算等及び第二次補正予算を含む)の事業規模については、国・地方(公費分)合わせて、少なくとも19兆円程度と見込まれる」とされた。この内訳は、①災害救助・復旧事業に係る規模が10兆円程度(うち、災害救助、生活再建等が4兆円程度、ガレキ処理、インフラ復旧等が6兆円程度)、②復興に向けた事業に係る規模が少なくとも9兆円程度(うち、「地域づくり」等のインフラ投資・ソフト事業が8兆円程度、全国的な緊急防災・減災事業が1兆円程度)となっている5。また、「10年間の復旧・復興対策の規模(国・地方の公費分)については、少なくとも23兆円程度」と見込まれるとされた。

それに充てる財源確保の方法として、「平成23年度第一次補正予算等及び第二次補正予算における財源に加え、歳出の削減、国有財産売却のほか、特別会計、公務員人件費等の見直しや更なる税外収入の確保及び時限的な税制措置」が示された。

「税制措置は、基幹税などを多角的に検討する」こととされ、また、「与野党間の協議において、平成23年度税制改正事項について合意が図られる際には、改正事項による増収分を復旧・復興財源に充てることも検討する」こととされた。

加えて、「先行する復旧・復興需要を賄う一時的なつなぎとして発行する復興債についてはその発行のあり方について十分検討するとともに、従来の国債とは区分して管理する」こととし、「その償還期間は、集中復興期間及び復興期間を踏まえ、今後検討する」こととされた。さらに、「時限的な税制措置は、償還期間中に行い、その税収は、全て復興債の償還を含む復旧・復興費用に充て、他の経費には充てないことを明確化するため、他の歳入とは区分して管理すること」とし、これらにより復旧・復興事業に充てる財源確保の道筋及びその使途の明確化についての方針を示した。

以上の方針に基づき、「平成23年度第三次補正予算の編成にあわせ復興債の発行及び税制措置の法案を策定し国会に提出すること」、「税制措置の具体的内容については、8月以降、本基本方針を踏まえ、税制調査会において検討し、具体的な税目、年度ごとの規模等を組み合わせた複数の選択肢を東日本大震災復興対策本部に報告した上で、政府・与党において改めて検討を行い、同本部において決定する」ことが今後の進め方として示された。

- 5 平成23年8月22日 財政制度等審議会財政制度分科会 資料1-1「「東日本大震災からの復興の基本方針」の概要」

3) 19兆円フレームの財源

「19兆円フレーム」は、平成23年度第一次補正予算等及び第二次補正予算における6兆円程度の財源確保、並びに、歳出の削減、国有財産売却のほか、特別会計、公務員人件費等の見直しや更なる税外収入の確保及び時限的な税制措置による13兆円程度の財源確保によりその財源が確保された。

a. 平成23年度第一次補正予算等及び第二補正予算

「東日本大震災からの復興の基本方針」(平成23年7月29日東日本大震災復興対策本部決定)による「19兆円フレーム」の策定前の時点において、平成22年度予備費及び平成23年度予備費、並びに平成23年度第一次補正予算及び第二次補正予算により、震災からの復旧等のための事業等が実施されていた。

このうち、平成22年度予備費及び平成23年度予備費からは、合計1,182億円が震災対応のために活用されていた。

また、平成23年度第一補正予算については、その財源のための国債の増発を回避し、平成23年度当初予算の規定経費等を減額する形での財源確保が図られた。具体的には、基礎年金国庫負担の年金特会への繰入の減額(約2兆5,000億円)、経済危機対応・地域活性化予備費の減額(約8,000億円)、子ども手当の減額(2,083億円)、高速道路無料化社会実験の凍結(1,000億円)及びその他雑収入(3,051億円)等により、約4兆円の財源を確保した。なお、これらの措置のため、「東日本大震災に対処するために必要な財源の確保を図るための特別措置に関する法律」(平成23年法律第42号)が整備されている。(第2章3節31.参照)

加えて、平成23年度第二次補正予算については、国債発行や施策の見直し・凍結等によるものではなく、「平成二十二年度歳入歳出の決算上の剰余金の処理の特例に関する法律」(平成23年法律第88号)を整備し、22年度の純剰余金の全額を補正予算の財源に充て、約2兆円の財源を確保した。(第2章3節46.参照)

b. 13兆円程度の財源確保

「東日本大震災からの復興の基本方針」(平成23年7月29日東日本大震災復興対策本部決定)による「19兆円フレーム」の策定後の本格的な復興予算を盛り込む平成23年度第三次補正予算の編成に当たって、「平成23年度第三次補正予算及び復興財源の基本的方針」(平成23年10月7日閣議決定)が示された。

同基本的方針において、集中復興期間に今後必要となる復旧・復興経費(13兆円)、年金臨時財源の補てん(2.5兆円)及びB型肝炎関係経費(0.7兆円)を合わせた16.2兆円については、10年間トータルの税外収入等の7兆円と、増税額9.2兆円により確保することとされた。

そのような背景の中、財源が確保されるまでのつなぎ復興債の発行も含め、復興債の償還財源の確保のための増税のほか、税外収入等に係る措置による第三次補正予算の財源及び今後の復興財源の確保のため、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」及び「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」が整備された。(第2章3節32.及び33.参照)

両法律においては、集中復興期間に今後必要となる復旧・復興経費(13兆円)、年金臨時財源の補てん(2.5兆円)及びB型肝炎関係経費(0.7兆円)を合わせた16.2兆円の財源確保について、集中復興期間の5年間での税外収入等が5兆円程度であることを前提に増税を行う形がとられ、増税による想定収入が11.2兆円(うち復興経費分は10.5兆円)6となっている。なお、当初想定されていた10年間トータルの税外収入等の7兆円と、5年間での税外収入等の5兆円の差分の2兆円については、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」において、日本たばこ産業株式会社の株式及びエネルギー対策特別会計に所属する株式の処分等の検討を行うこととされ、これらの措置により復興債の償還財源が確保される場合には、復興費用の見直し時等における必要見込額を勘案しつつ、復興特別税に係る税負担の軽減のための所要の措置を講ずることとされた。

- 6 復興特別所得税(2.1%、25年)及び復興特別法人税(10%、3年)による9.7兆円、並びに個人住民税の均等割の標準税率特例(1,000円、10年)による0.6兆円及び平成23年度税制改正による個人住民税の所得控除等の見直し(10年)による0.2兆円を合わせた0.8兆円の計10.5兆円の復興経費分と、平成23年度税制改正による給与所得控除等の見直しによる増収分0.7兆円(B型肝炎関係経費分)の計11.2兆円の財源確保が見込まれた。

4) 以後の方針

この「19兆円フレーム」については、「東日本大震災からの復興の基本方針」(平成23年7月29日東日本大震災復興対策本部決定)において、「一定期間経過後に事業の進捗等を踏まえて復旧・復興事業の規模の見込みと財源について見直しを行い、集中復興期間後の施策の在り方も定める」こととされた。

(3) 25兆円フレーム

1) フレームの見直し経緯・事業規模

「復興財源フレーム」の策定時において、集中復興期間における事業規模は「少なくとも19兆円程度」とされていたが、平成23年度から平成24年度までの間に予算に計上された施策・事業の規模は、国・地方合計の公費分で「約17.5兆円」に上っていた。平成25年度予算案における施策・事業の規模は、「3.3兆円程度」であり、さらに、平成25年1月時点において、今後の「集中復興期間」(平成26年度及び27年度)に確実に実施が見込まれる施策・事業の規模は、「2.7兆円程度」であった。

このため、「集中復興期間」に実施する施策・事業の規模は、合わせて「少なくとも23.5兆円程度」と見込まれる状況にあり、「19兆円フレーム」における確保財源に加えて新たな財源を確保する必要から「19兆円フレーム」についての見直しを行うこととなった。

https://www.reconstruction.go.jp/topics/20130207_shiryou04.pdf (令和5年7月8日閲覧)

2) 25兆円フレームの財源

「19兆円フレーム」においては、集中復興期間における復旧・復興に充てる財源として、復興増税(10.5兆円程度)及び歳出削減・税外収入等(8.5兆円程度)により、19兆円程度の財源が確保されていた。事業規模の見込み変更に伴い、必要となる財源については、日本郵政株式の売却収入として見込まれる4兆円程度を追加するほか、平成23年度決算剰余金等により2兆円程度を確保することにより、「合計25兆円程度」を確保することとした。

この「25兆円フレーム」については、平成25年1月29日の復興推進会議で「今後の復旧・復興事業の規模と財源について」により示された。

https://www.reconstruction.go.jp/topics/20130207_shiryou03.pdf (令和5年7月8日閲覧)

3) 以後の方針

この「25兆円フレーム」については、「今後の復旧・復興事業の規模と財源について」において、以後の方針として、「毎年度の予算編成において、被災地の復旧・復興に必要となる施策・事業を見直した上で、そのための財源の検討を行い、必要な予算を確保する。これを踏まえ、被災地の復旧・復興のための施策・事業の規模と財源の枠組みについて、必要に応じ、見直しを行うこと」とされた。

なお、復興関連予算について、「不適切使用等の批判を招くことがないよう、使途の厳格化を行う」こととされた。(第2章第4節2.参照)

(4) 26.3兆円フレーム

1) フレームの見直し経緯・事業規模

「今後の復旧・復興事業の規模と財源について」の以後の進め方として、毎年度の予算編成時において、被災地の復旧・復興に必要となる施策・事業の見直し、そのための財源の検討、必要な予算の確保を行っていくことが示されており、さらにこれを踏まえ施策・事業の規模と財源の枠組みについても、必要に応じ、見直しを行うこととされていた。

そのような中、平成26年度補正予算及び平成27年度予算編成に当たり、全体の復興事業費が25兆円程度を超える見込みとなっていたことから、更なる財源確保の必要が生じた。

集中復興期間に実施する施策・事業の規模については、平成23年度から平成26年度当初予算における事業費(22.5兆円程度)に、平成26年度補正予算及び平成27年度当初予算における事業費(3.1兆円程度)を加え、「25.6兆円程度」と見込んだ。また、平成26年度及び平成27年度予備費使用分の事業費として0.75兆円程度を見込んだ。

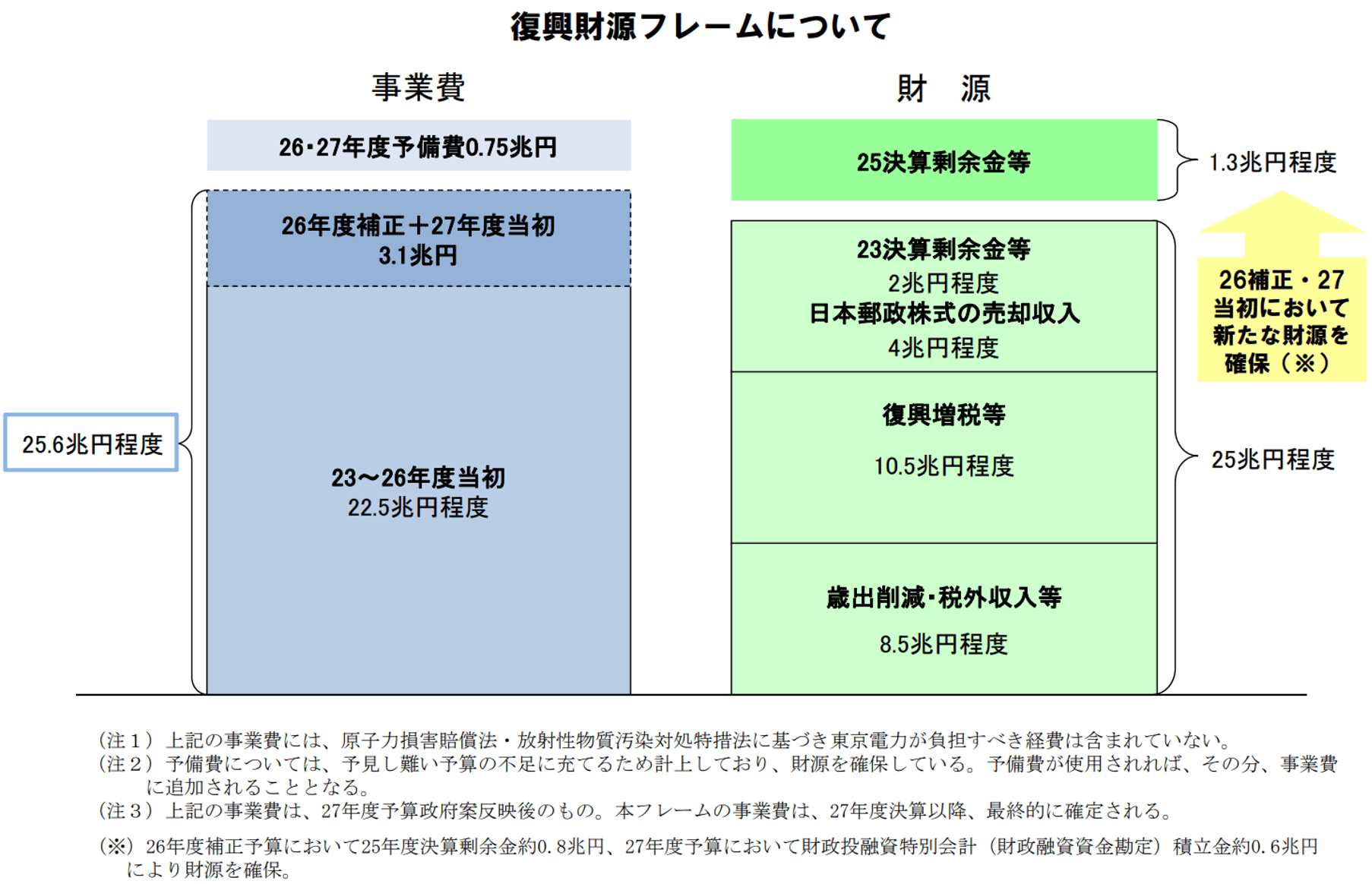

2) 26.3兆円フレームの財源

集中復興期間における復旧・復興に充てる財源として、これまでに確保している25兆円程度に加え、平成26年度補正予算において決算剰余金(0.8兆円程度)及び平成27年度予算において財政投融資特別会計(財政融資資金勘定)積立金(0.6兆円程度)により1.3兆円程度を確保することにより、「合計26.3兆円程度」を見込んだ。

この「26.3兆円フレーム」については、平成27年1月14日の平成27年度予算概算決定により示された。

https://warp.ndl.go.jp/info:ndljp/pid/11400594/www.mof.go.jp/budget/budger_workflow/budget/fy2015/seifuan27/01.pdf (令和5年7月8日閲覧)

(5) 32兆円フレーム

1) 集中復興期間の総括及び平成28年度以降の復旧・復興事業のあり方

平成27年度が集中復興期間の最終年度となることを踏まえ、平成27年5月12日の復興推進会議において、「集中復興期間の総括及び平成28年度以降の復旧・復興事業のあり方」が決定された。同決定において示された復興財源フレームに係る集中復興期間の総括は次のとおり。

事業規模と財源については、事業規模の拡大に応じて、必要な追加財源の確保も行ってきた。震災発災当初、平成23年7月に決定された「東日本大震災からの復興の基本方針」において、その段階で見込むことができた限りで推計、整理し、「少なくとも19兆円程度」とされた。

その後、第二次安倍政権発足直後の平成25年度予算編成においては、全体の復興事業費が19兆円を超える見込みとなっていたことから、復興財源に関する不安を払拭するため、23年度から25年度予算における事業費20.8兆円に加え、26年度及び27年度に確実に見込まれる事業費2.7兆円程度を見込むことで、事業規模を23.5兆円程度と見込み、復興財源フレームを25兆円程度に拡大した。なお、この規模の見込みには、求償対象経費は含まれていない。

更に、平成27年度予算までに、必要な復興事業を積み上げた結果、集中復興期間における事業規模は、復興加速化・福島再生予備費0.75兆円も含めて26.3兆円程度となっている。

このような財政措置により、被災地は安心して復興事業に取り組むことができたものと考えており、復興の加速化に資する措置であったと評価できる。

他方で、発災当初、事業規模を少なくとも19兆円程度と見込んだ際、救助・復旧費用については、積上げにより見込みを立てた一方、その他の復興費用については、阪神・淡路大震災の際の復旧・復興に要した費用を踏まえつつ、東日本大震災との被害総額の規模の違いを勘案するなどして推計により算出されたものであった。

今次の震災の被害の甚大さからは、当初はそのような方法はやむを得ないものであったと言える。フレームの改定の都度、事業見込みの確度は高いものになってきていると言えるが、いずれにしても、適切な予算管理と復興事業の管理を行っていく上では、必要な事業を、その進捗に応じて年度ごとに積み上げていくことが重要である。

平成28年度以降についても、集中復興期間中と同様に、5年間の事業規模と財源をあらかじめ示すことが必要であるが、その際には、震災発災から4年以上が経過しており、年度ごとの事業の進捗を適切に見通していくことが求められる。

また、平成28年度以降の復興事業について、「復興事業・予算のあり方については、集中復興期間以降においても、復興のステージの進展に応じて、事業メニュー、対象地域や終期の設定など不断の見直しを行い、費用対効果や効率性を精査し、被災地の復興に真に資するものとしていく必要がある」とされ、「発災当初と異なり、復興事業の進捗と事業規模を適正に見通すことができるようになっていることを踏まえ、毎年度の進捗をあらかじめ見通し、事業規模の管理を適切に行っていく必要がある」とされた。

2) フレームの見直し経緯・事業規模

これらを踏まえ、復興庁においては、被災3県(岩手県、宮城県、福島県)における平成28年度以降の残事業費試算についての整理を行い、平成27年6月9日に「被災3県が公表している平成28~32年度の事業費試算について」を公表した。これは、被災3県が平成27年4月に公表した平成28年度以降の残事業費試算の単純合計7.2兆円7について、県からの聴取を踏まえて復興庁における分析を行ったものである。平成28年度から同32年(令和2年)度までの5年間で国費の対象となる額は計5.9兆円であり、このうち、住まいの確保に関する復興交付金事業など、平成27年度までに国として予算措置した分で対応できると考えられるものを控除した結果、「28年度から32年度までの復興財源の対象となるのは5兆円強」であるとした。その上で、「全体の事業規模については、3県の試算には含まれていない、宮城県での国直轄事業、3県以外の事業や、復興債利払費なども勘案して、今後復興庁で整理する」ことを示した(下表「+α」部分)。

- 7 福島県が復興財源以外で実施すると整理しているものも含めれば、計8.3兆円であった。

https://www.reconstruction.go.jp/topics/main-cat8/sub-cat8-3/20150611131245.html (令和5年7月8日閲覧)

平成27年6月19日、復興・総務・財務3大臣会合を実施し、平成28年度以降の復旧・復興事業に係る事業規模及び財源、自治体負担について、復興大臣・総務大臣・財務大臣の3大臣で確認を行った。

この確認結果をもとに、平成27年6月24日には「平成28年度以降の復旧・復興事業について」を復興推進会議で決定した。同決定において、「東日本大震災からの復興の基本方針」(平成23年7月29日東日本大震災復興対策本部決定)において、10年間とされている復興期間のうち、平成28年度からの5年間については、「被災地の自立につながり、地方創生のモデルとなるような復興を実現していく観点から、「復興・創生期間」と位置付けること」とされた。

また、「集中復興期間における復興事業費は、平成26年度における復興事業の執行状況を踏まえると、平成27年度予算までにおいて25.5兆円程度(国・地方合計(公費分))となる見込みであり8、復興・創生期間における復興事業費の見込み6.5兆円程度を踏まえると、復興期間10年間における復興事業費は合計で32兆円程度と見込まれる」との事業規模を示した。

- 8 平成23年度から平成25年度までについては決算、平成26年度については決算見込み、平成27年度については予算による。

https://www.reconstruction.go.jp/topics/main-cat7/sub-cat7-1/20150624094346.html (令和5年7月8日閲覧)

同決定において示された事業規模については、平成27年6月30日に「平成28年度以降5年間を含む復興期間の復旧・復興事業の規模と財源について」として閣議決定された。

3) 32兆円フレームの財源

「平成28年度以降5年間を含む復興期間の復旧・復興事業の規模と財源について」において、「26.3兆円フレーム」までで計上した復興財源については、実績等を踏まえると28.8兆円程度の収入となると見込まれていた9。これに加え、以下の1)及び2)の取組により合計で最大3.2兆円程度を確保することにより、復興・創生期間を含む復興期間10年間の復興財源「32兆円程度」を確保することとされた。

1)財政投融資特別会計財政融資資金勘定における平成27年度までの積立金の活用、同特別会計投資勘定からの受入れなど国の保有する資産の有効活用等による税外収入(決算剰余金を除く)の確保:0.8兆円程度

2)一般会計からの繰入れ:2.4兆円程度10

- 9 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)附則第13条及び第14条の規定を踏まえ復興債の償還財源として追加された日本郵政株式会社の株式の売却収入として見込まれる4兆円程度を含む。

- 10 一般会計における歳出削減及び決算剰余金の活用により必要額を確保する。なお、1)により確保されるものを除く。

https://www.reconstruction.go.jp/topics/main-cat7/sub-cat7-1/20150624094346.html (令和5年7月8日閲覧)

4) 以後の方針

平成28年3月11日に「「復興・創生期間」における東日本大震災からの復興の基本方針」が閣議決定された。同方針においては、「平成28年度以降の復旧・復興事業について」及び「平成28年度以降5年間を含む復興期間の復旧・復興事業の規模と財源について」において示した「32兆円フレーム」について、「「復興・創生期間」における各年度の事業規模の管理を適切に行い、精度の高い予算とすることで、この復興事業費により確実に復興を進めることとする」ことが決定された。

(6) 32.9兆円フレーム

1) フレームの見直し経緯・事業規模

令和2年度において、復興・創生期間の最終年度を迎えるに当たり、令和元年12月20日に「「復興・創生期間」後における東日本大震災からの復興の基本方針」を閣議決定した。同方針においては、これまでの成果、今後の課題、及び今後の大規模災害に向けた教訓が示された。

これまでの成果として、「「復興財源フレーム」の策定により、復興期間の事業規模を示した上で、あらかじめ財源を確保し、また、東日本大震災復興特別会計を設置し、さらに、復興事業に対する補助率の嵩上げや震災復興特別交付税等により地方公共団体の負担の軽減等の前例のない手厚い財政支援を実施したことで、被災地方公共団体が安心して復興事業に取り組むことを可能とし、復興の加速化に貢献した」ものとしている。課題としては、「これまでの復興施策の進捗状況や効果検証、被災地方公共団体の要望、国と地方の適切な役割分担、過去の大規模災害の取組事例等を踏まえながら、復興・創生期間後も対応が必要な事業を整理し、これを確実に実施できるよう、復興を支える仕組みのあり方について検討する必要がある」とした。加えて、今後の大規模災害に向けた教訓として、「東日本大震災の例も踏まえ、今後の大規模災害の復旧・復興施策における適切な財政支援のあり方を検討していくことが必要である」とし、「今後、南海トラフ地震等の大規模災害への対応に備え、財源確保のあり方についても、不断に議論を積み重ねておくことが重要である」とした。

さらに、同方針では、「復興・創生期間後の復興施策の方向性を踏まえて当面5年間の事業規模を整理し、所要の財源を手当てすることで、必要な復旧・復興事業を確実に実施する」とし、方針決定時点において、「令和3年度から5年間の復旧・復興事業の規模は1兆円台半ばと見込まれ、令和2年度までの事業規模が31兆円台前半と見込まれることを踏まえると、令和7年度までの15年間の事業規模については、32兆円台後半となると見込まれる」とした。一方、「これまで確保した財源(32兆円程度)については、実績等を踏まえると、32兆円台後半になると見込まれ、事業規模と財源はおおむね見合うものと見込まれる」とした。これらについては、「引き続き、事業規模と財源について精査し、令和2年夏頃を目途に、復興・創生期間後の当面5年間の復旧・復興事業の実施に必要な事業規模及び財源を示すこととする」とした。

これらを踏まえ、令和2年7月17日の復興推進会議で「令和3年度以降の復興の取組について」が決定された。

同決定において、「東日本大震災からの復興の基本方針」において、復興期間を令和2年度までの10年間と定めているところであるが、令和3年度以降においても復興の状況に応じた取組が必要であるとし、「復興期間は令和3年度から令和7年度までの5年間を含む15年間」とした上で、令和3年度からの5年間は、「被災地の自立につながり、地方創生のモデルとなるような復興を実現していく」という「第1期復興・創生期間」(平成28年度から令和2年度まで)の理念を継承し、その目標の実現に向け取組をさらに前に進めるべき時期であることから、「第2期復興・創生期間」と位置付ける。」とした。

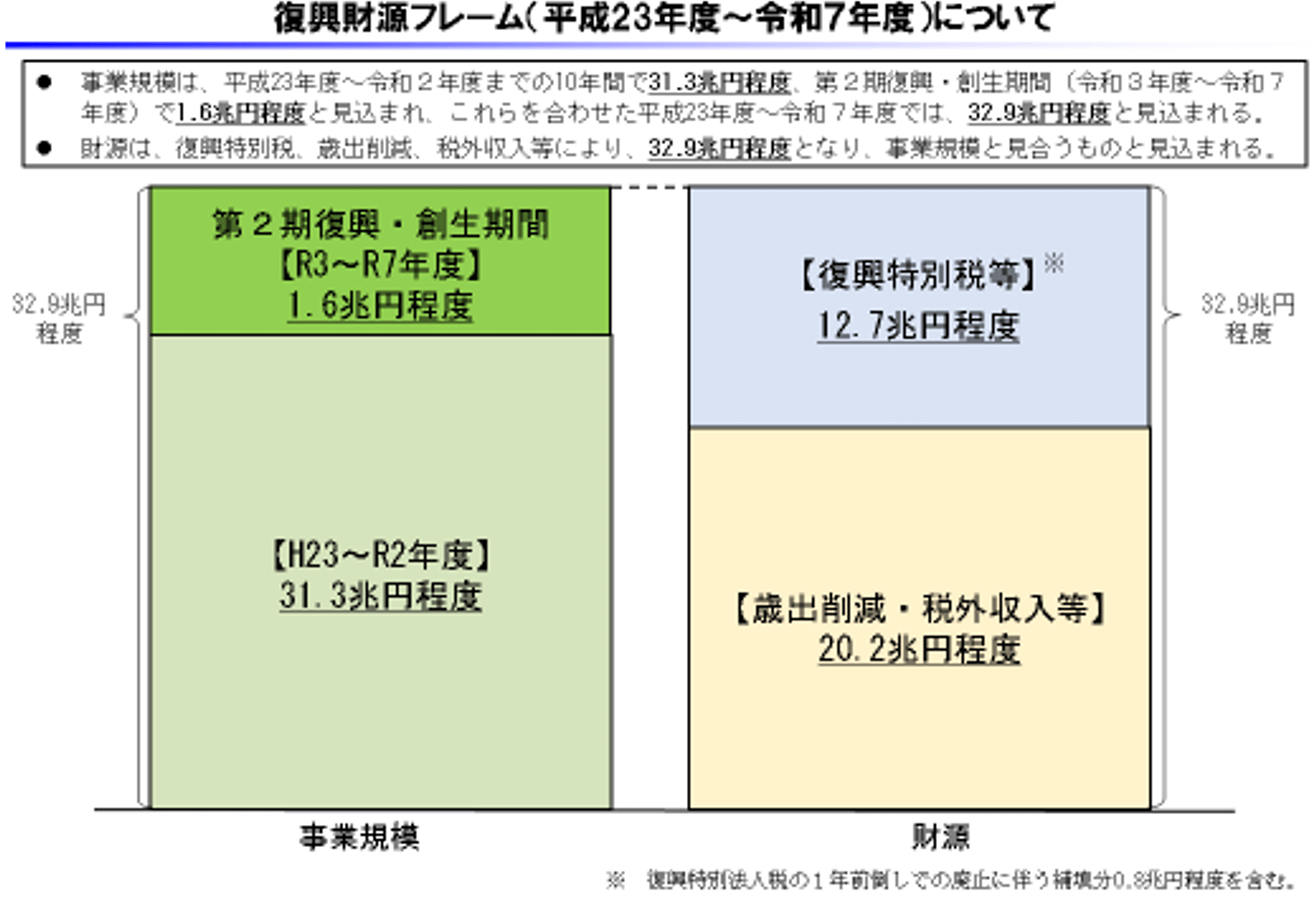

同決定においては、平成23年度から令和2年度までの10年間における復旧・復興事業費は、これまでの復興予算の執行状況を踏まえると、31.3兆円程度11と見込まれること、第2期復興・創生期間における復旧・復興事業費の現時点の見込みは、1.6兆円程度であることから、このため、第2期復興・創生期間を含め、平成23年度から令和7年度までの15年間における復旧・復興事業の規模は、「合計で32.9兆円程度」と見込まれるとした。

- 11 平成23年度から平成30年度までについては決算、令和元年度については決算見込み、令和2年度については予算による。

https://www.reconstruction.go.jp/topics/main-cat8/sub-cat8-3/200717_no26_kaigiketteigaiyo.pdf (令和5年7月8日閲覧)

2) 32.9兆円フレームの財源

同決定において、財源については、平成23年度から令和2年度までの10年間における復旧・復興事業に充てることとした32兆円程度の財源について、復興特別所得税や税外収入の令和元年度までの実績を踏まえると、32.9兆円程度となり、「事業規模と見合うものと見込まれる」とした。

https://www.reconstruction.go.jp/topics/main-cat8/sub-cat8-3/200717_no26_kaigiketteigaiyo.pdf (令和5年7月8日閲覧)

3) 今後の方針

同決定において、「第2期復興・創生期間における各年度の事業規模の管理を適切に行い、精度の高い予算とすることで、効果的かつ確実に復興を進める」こととし、「原子力災害被災地域においては、復興のステージが進むにつれて生じる新たな課題や多様なニーズにきめ細かく対応する必要があることから、必要に応じて事業規模及び財源の見直しを行うもの」としている。

また、令和3年3月9日に閣議決定された「「復興・創生期間」後における東日本大震災からの復興の基本方針の変更について」においても、事業規模・財源も含め、同様の方針が示されている。

(7) 復興財源の確保に係る評価・課題

令和元年12月20日に閣議決定された「「復興・創生期間」後における東日本大震災からの復興の基本方針」においては、これまでの復興の総括として、「復興財源フレーム」の策定等の復興を支える仕組みの整備等により、「復興は大きく前進し、地震・津波被災地域では、復興の総仕上げの段階に入っており、原子力災害被災地域においても、復興・再生が本格的に始まっている」とした。また、成果として、「「復興財源フレーム」の策定により、復興期間の事業規模を示した上で、あらかじめ財源を確保し、また、東日本大震災復興特別会計を設置し、さらに、復興事業に対する補助率の嵩上げや震災復興特別交付税等により地方公共団体の負担の軽減等の前例のない手厚い財政支援を実施したことで、被災地方公共団体が安心して復興事業に取り組むことを可能とし、復興の加速化に貢献した」ことを挙げた。加えて、今後の大規模災害に向けた教訓として、「東日本大震災の例も踏まえ、今後の大規模災害の復旧・復興施策における適切な財政支援のあり方を検討していくことが必要である」こと、「今後、南海トラフ地震等の大規模災害への対応に備え、財源確保のあり方についても、不断に議論を積み重ねておくことが重要である」ことが示された。

このほか、「東日本大震災からの復興政策10年間の振り返りに関する有識者会議」(以下「有識者会議」という。)においても、復興財源について、学術会議等からも提案のあった増税によって確保したことには意義がある、復興のための増税が所得税を含めて実施されたことは復興事業の大きな下支え、かつ、推進力になったとの評価12や、様々な事業の財源について、国民の御理解の下、税で対応するということが取られて大変よかったとの評価13がある。

- 12 第1回有識者会議(令和4年10月24日)及び第3回会議(令和5年2月27日)大西委員意見

- 13 第1回有識者会議(令和4年10月24日)増田座長代理意見

2. 復興関連予算

(1) 復興関連予算の推移について

1) 平成22年度予備費及び平成23年度予備費の活用

平成23年度第一次補正予算の成立前に、平成22年度予備費及び平成23年度予備費から合計1,182億円が震災対応のために活用された。

<平成22年度予備費及び平成23年度予備費の内容>

① 平成22年度予備費

被災地の緊急支援(301億円)

自衛隊の救援活動等(53億円)

海上保安庁の海難救助等(4億円)

災害救助費等負担金(300億円)

エネルギーの供給の確保(16億円)

計678億円

② 平成23年度予備費14

災害救助費等負担金(503億円)

計503億円

- 14 平成23年度予算の予備費の活用については、「経済危機対応・地域活性化予備費」の8,100億円が全額一次補正の財源に充てられたため、「予備費」3,500億円の使用残額であった2,995億円から充当した。

2) 平成23年度第一次補正予算

当面の復旧事業を中心に、がれき処理、仮設住宅の建設、道路・港湾の復旧等に係る経費として財政措置された4兆153億円を計上した平成23年度第一次補正予算は平成23年5月2日に成立した。

<平成23年度第一次補正予算の内容>

災害救助等関係経費(4,829億円)

災害廃棄物処理事業費(3,519億円)

災害対応公共事業関係費(12,019億円)

施設費災害復旧費等(4,160億円)

災害関連融資関係経費(6,407億円)

地方交付税交付金(1,200億円)

その他の関係経費(8,018億円)

計4兆153億円15

- 15 財務省公表資料(一次補正歳出額)に記載されている既定経費の減額(37,102億円)については計に含めず。

3) 平成23年度第二次補正予算

原子力損害賠償、被災者支援等に係る経費として財政措置された1兆8,106億円を計上した平成23年度第二次補正予算が平成23年7月25日に成立した。

<平成23年度第二次補正予算の内容>

原子力損害賠償法等関係経費(2,754億円)

うち原子力損害賠償法関係経費(2,474億円)

うち原子力損害賠償支援機構法関係経費(280億円)

被災者支援関係経費(3,774億円)

うち二重債務問題対策関係経費(774億円)

うち被災者生活再建支援金補助金(3,000億円)

東日本大震災復興対策本部運営経費(5億円)

東日本大震災復旧・復興予備費(8,000億円)

地方交付税交付金(3,573億円)

計1兆8,106億円

4) 平成23年度第三次補正予算

東日本大震災からの復旧・復興に係る経費9兆2,438億円(年金臨時財源の補填分等2兆4,896億円を除く。)を計上した平成23年度第三次補正予算が同年11月21日に成立した。

<平成23年度第三次補正予算の内容>

災害救助等関係経費(941億円)

災害廃棄物処理事業費(3,860億円)

公共事業等の追加(14,734億円)

災害関連融資関係経費(6,716億円)

地方交付税交付金(16,635億円)

東日本大震災復興交付金(15,612億円)

原子力災害復興関係経費(3,558億円)

全国防災対策費(5,752億円)

その他の関係経費(24,631億円)

計9兆2,438億円16

- 16 財務省公表資料(三次補正歳出額)に記載されている年金臨時財源の補てんやB型肝炎関係経費等は計に含めず。

5) 東日本大震災復興特別会計の設置

a. 東日本大震災復興特別会計に計上される事業

東日本大震災からの復興に係る国の資金の流れの透明化を図るとともに復興債の償還を適切に管理するために、平成24年度から新たに設置された東日本大震災復興特別会計は、東日本大震災に係る災害救助等関係事業、災害廃棄物処理事業、復興関係公共事業等、災害関連融資関係事業、復興事業に係る地方負担等を措置するための地方交付税交付金、東日本大震災復興交付金事業及び原子力災害からの復興関係事業に係る経費のほか、復興債の償還等のための国債整理基金特別会計への繰入金等を計上している。

b. 復興庁による予算一括計上

東日本大震災復興特別会計は全省庁共管となっているが、東日本大震災からの復興に関する事業に係る経費のうち、被災地の復興に係る経費については、復興庁設置法(平成23年法律第125号)第4条第2項の規定17により、各府省予算を復興庁所管の予算として一括計上している。

なお、同規定は、復興庁設置法の政府案では実施事務が復興特区制度、復興交付金に関する事務等に限定されていたことに対して、復興庁に予算権限を設けるべきではないか等の指摘があり、国会審議と並行して進められた民主党、自民党、公明党3党による復興庁の事務のあり方に対する協議を踏まえた議院修正で、所掌事務に新たに、復興事業に必要な予算の一括要求、事業の実施に関する計画の策定、予算の関係行政機関への配分等が加えられることとなったものである。(2章2節参照)

- 17 復興庁設置法第4条第2項第3号イにおいて、「東日本大震災からの復興に関する事業のうち政令で定める事業に必要な予算を、前号の方針に基づき、一括して要求し、確保すること。」が復興庁の所掌事務とされている。

6) 平成24年度~令和2年度までの東日本大震災復興特別会計予算

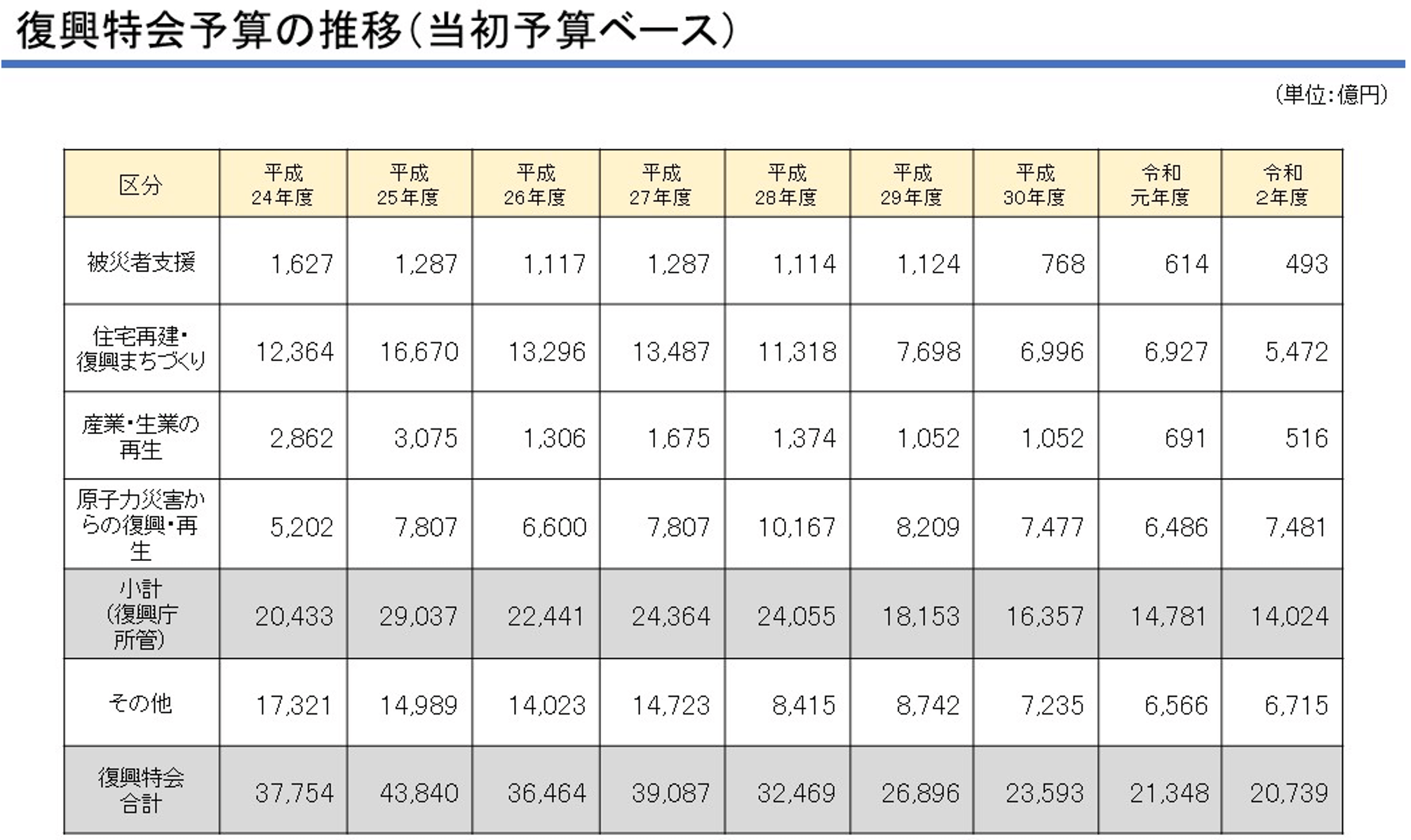

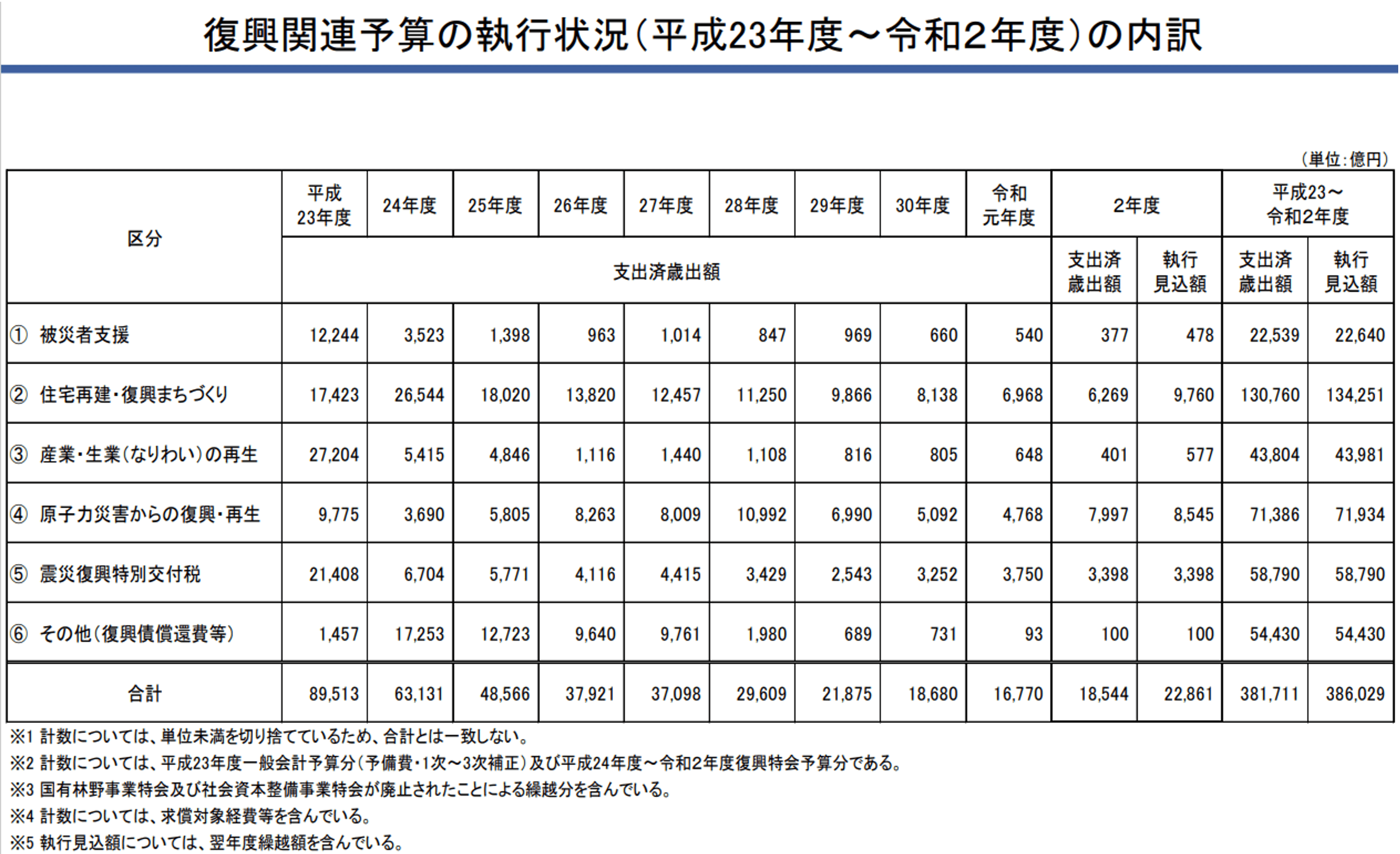

復興庁において、以下の①~④の分野について、被災地の抱える課題の解決に直結する予算を一括して計上している。また、東日本大震災復興特別会計全体としては、震災復興特別交付税や復興加速化・福島再生予備費、復興債の償還費等も計上している。なお、平成24年度から令和2年度までの予算額の推移については下図のとおり。

① 被災者支援

災害救助に係る費用や仮設住宅の整備のほか、復興の進展とともに、被災者の生活再建のステージに応じて、就学支援、コミュニティの形成・再生、見守りや心身のケア等の支援を実施。

② 住宅再建・復興まちづくり

復興道路・復興支援道路等の社会インフラの整備や、復興まちづくりの推進に係る取組を実施。

③ 産業・生業(なりわい)の再生

被災地における産業の復興や雇用の確保、地場産業振興のためのソフト支援を推進。また福島県については福島イノベーション・コースト構想の推進、原子力災害被災12市町村における事業再開・新規立地等の取組を実施。

④ 原子力災害からの復興・再生

原子力災害からの福島の復興・再生を加速するため、避難指示解除区域での生活再開に必要な環境整備や、風評払拭及び放射線に関するリスクコミュニケーション、中間貯蔵施設の整備、放射性汚染廃棄物の処理、除去土壌等の搬出等の取組を実施。

⑤ その他(震災復興特別交付税、復興加速化・福島再生予備費、復興債の償還費等)

a. 平成24年度復興庁一括計上予算

・ 復興を円滑かつ迅速に推進するため要する予算2兆433億円を復興庁予算として計上

・ 復興に関する行政各部の事業を統括・監理する一環として、東日本大震災からの復興に関する事業に係る経費を復興庁予算として一括して計上

・ 復興庁予算は、復興に係る国の資金の流れの透明化や、復興債の償還を適切に管理するため、復興事業に関する経理を明確にすることを目的として平成24年度より新設された東日本大震災復興特別会計において計上

<予算のポイント>

① 東日本大震災復興交付金(2,868億円)

被災地の復興地域づくりに必要な事業を地域が主体となって実施できるよう、ハード事業の幅広い一括化、自由度の高い資金の交付、地方負担の軽減等を図り、被災地の復興を支援。

② 東日本大震災復興調整費(50億円)

地域の柔軟な発想に基づく復興を支援するため、県単位の非公共事業であって、「復興基本方針」や県の作成する復興計画等に位置付けられた施策の実施を推進。

③ 福島避難解除等区域生活環境整備事業(42億円)

福島の避難区域等の解除に伴い、住民の速やかな帰還を実現するため、避難解除等区域の生活環境整備を実施。

④ 復興特区支援利子補給金(11億円)

復興の中核となる事業の実施者が金融機関から必要な資金を借り入れる場合に、利子補給金を支給することにより、雇用機会の創出等を通じた地域主体の復興を支援。

⑤ 復興関係事業費の一括計上(1兆7,429億円)

復興庁が、復興に関する行政各部の事業を統括・監理する一環として、東日本大震災からの復興に関する事業に係る経費を一括して計上。

⑥ 復興庁一般行政経費(33億円)

東日本大震災からの復興対策に係る経費のうち、復興庁の運営等に係る経費。

![図表 2-4-12 平成24年度復興庁予算概算決定概要[平成24年1月31日]](/311kyoukun/assets/images/archive/2-4-12.png)

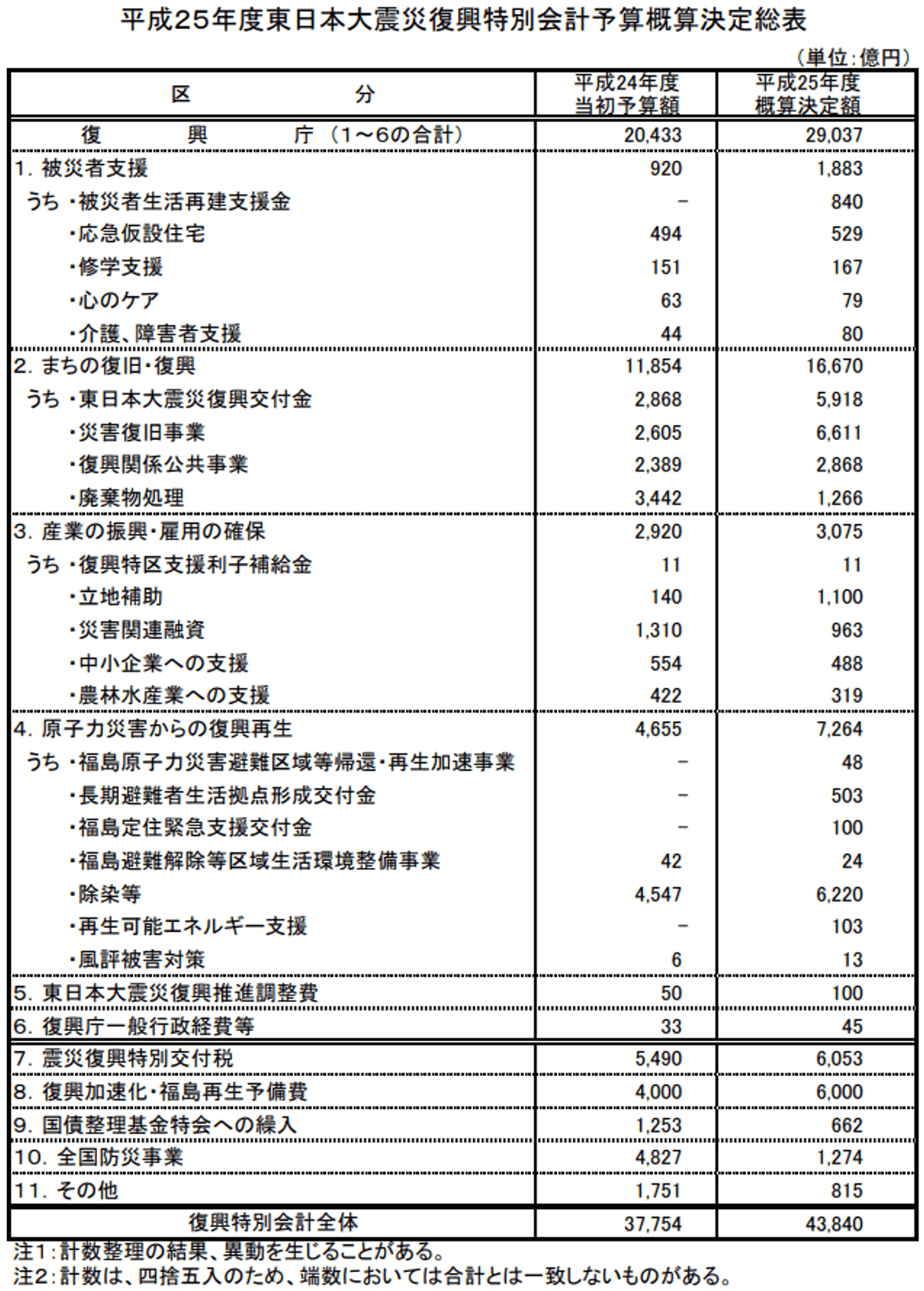

b. 平成25年度復興庁一括計上予算

・ 復興庁が司令塔となって、復興の加速化に資するよう、本格的な予算を編成

・ 福島を含む被災地全体の諸課題について、諸制度の隙間を埋め、機動的に対応

・ 国が前面に立って福島の深刻な諸課題に対応出来るよう、事業制度を創設

<予算のポイント>

① 復興庁の司令塔機能の強化

・ 東日本大震災復興推進調整費(100億円)

復興大臣の裁量により、諸制度の隙間を埋め、復興に関する調査企画の委託を弾力的に実施

・ 被災地向け事業の復興庁への一元化(2.2兆円)

② 福島の復興・再生の加速化

・ 福島原子力災害避難区域等帰還・再生加速事業(48億円)

帰還支援(生活基盤施設の立上げ支援等)、区域の荒廃抑制・保全(除草、廃家屋の撤去等)など様々なニーズにきめ細かく対応するための市町村への新たな支援

・ 長期避難者生活拠点形成交付金の創設(503億円)

災害公営住宅、関連する道路・学校施設等の生活拠点の形成のための県・市町村への新たな支援

・ 福島定住緊急支援交付金の創設(100億円)

子育て環境の整備(屋内運動施設の整備、遊具設置等)や子育て世帯が定住できる環境整備のための市町村への新たな支援

③ 東日本大震災復興交付金の増額

・ 市町村のまちづくりを加速するため、復興交付金を増額(5,918億円)

④ 津波・原子力災害被災地域雇用創出企業立地補助金の創設

・ 津波・原子力災害被災地域における雇用創出を通じた産業復興を推進(1,100億円)

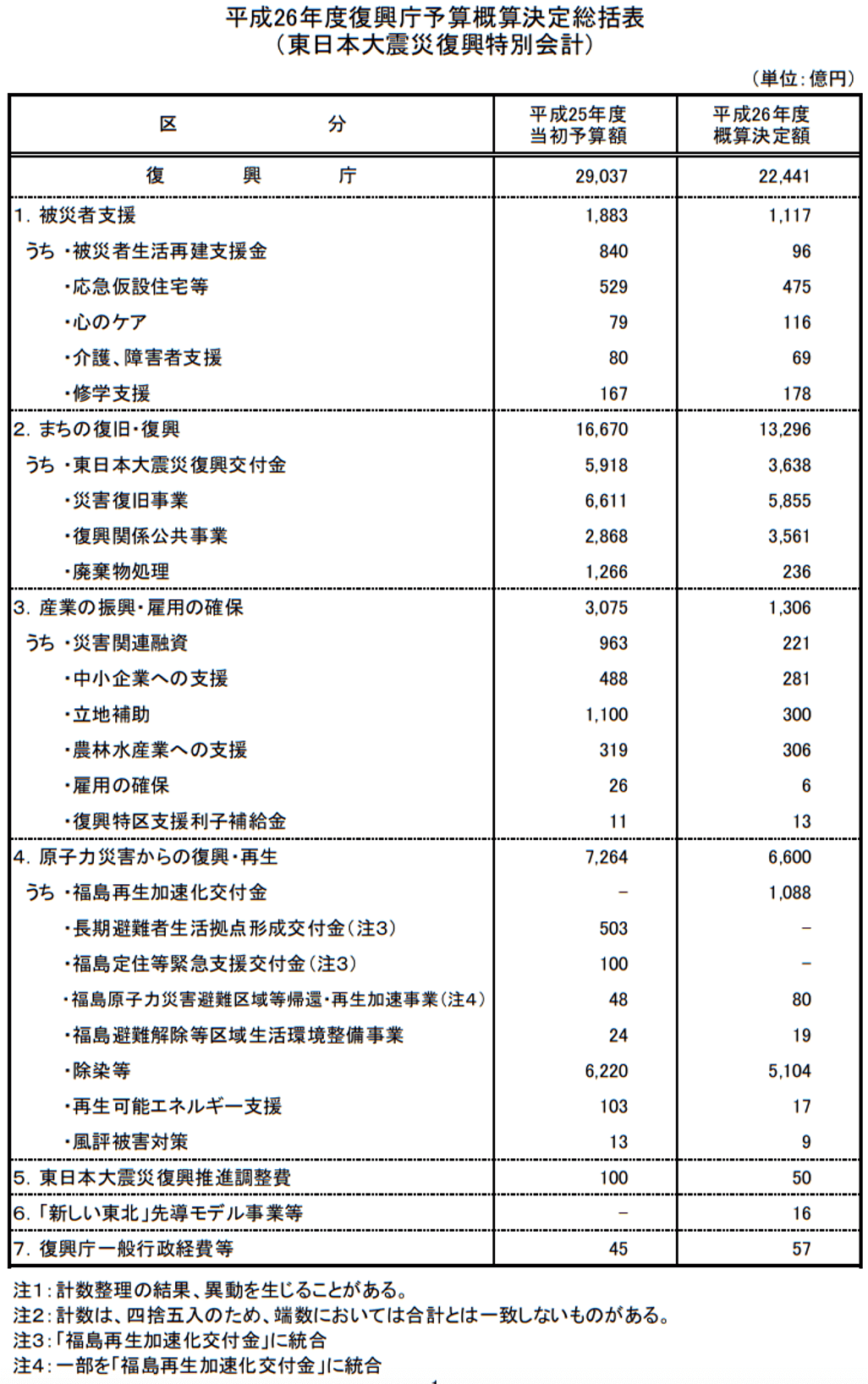

c. 平成26年度復興庁一括計上予算

・ 平成25年度補正予算と合わせて被災地の復旧・復興の加速化を推進(平成25年度補正予算と合わせ4.2兆円)

<予算のポイント>

① 避難の長期化が見込まれる中、被災者に対する健康・生活支援を強化

・ 被災した子どもの健康・生活対策等総合支援事業(40億円)

・ 被災地健康支援事業(10億円)

・ 被災地における福祉・介護人材確保事業(2億円) 等

② 住宅再建・復興まちづくりについては、復旧・復興の進展(「がれき処理」から「復興まちづくりの本格化」へ)にあわせて事業の重点化を図りつつ、必要な予算を確保

・ 災害廃棄物の処理(236億円)

・ 東日本大震災復興交付金(3,638億円)

・ 復興道路・復興支援道路の整備等(1,706億円)

・ 社会資本整備総合交付金(763億円)

・ 災害復旧事業(5,855億円) 等

③ 産業・生業(なりわい)の再生のため、被災した中小企業等の復旧・復興の取組を引き続き支援

・ 津波・原子力災害被災地域雇用創出企業立地補助金(300億円)

・ 中小企業組合等共同施設等災害復旧事業(221億円) 等

④ 福島の再生については、区域見直しが全域で完了し、復興は新たな段階を迎えており、長期避難者への支援、ふるさとへの早期帰還の支援等を一層推進

・ 福島再生加速化交付金(1,088億円)

・ 地域の希望復活応援事業(80億円)

・ 福島避難解除等区域生活環境整備事業(19億円)

・ 放射性物質に汚染された土壌等の除染(2,582億円)

・ 中間貯蔵施設の整備(1,012億円) 等

⑤ 先導モデル事業など、「新しい東北」を着実に推進

・ 「新しい東北」先導モデル事業(15億円)

・ 起業者への投資促進のためのプラットフォーム構築事業(1億円) 等

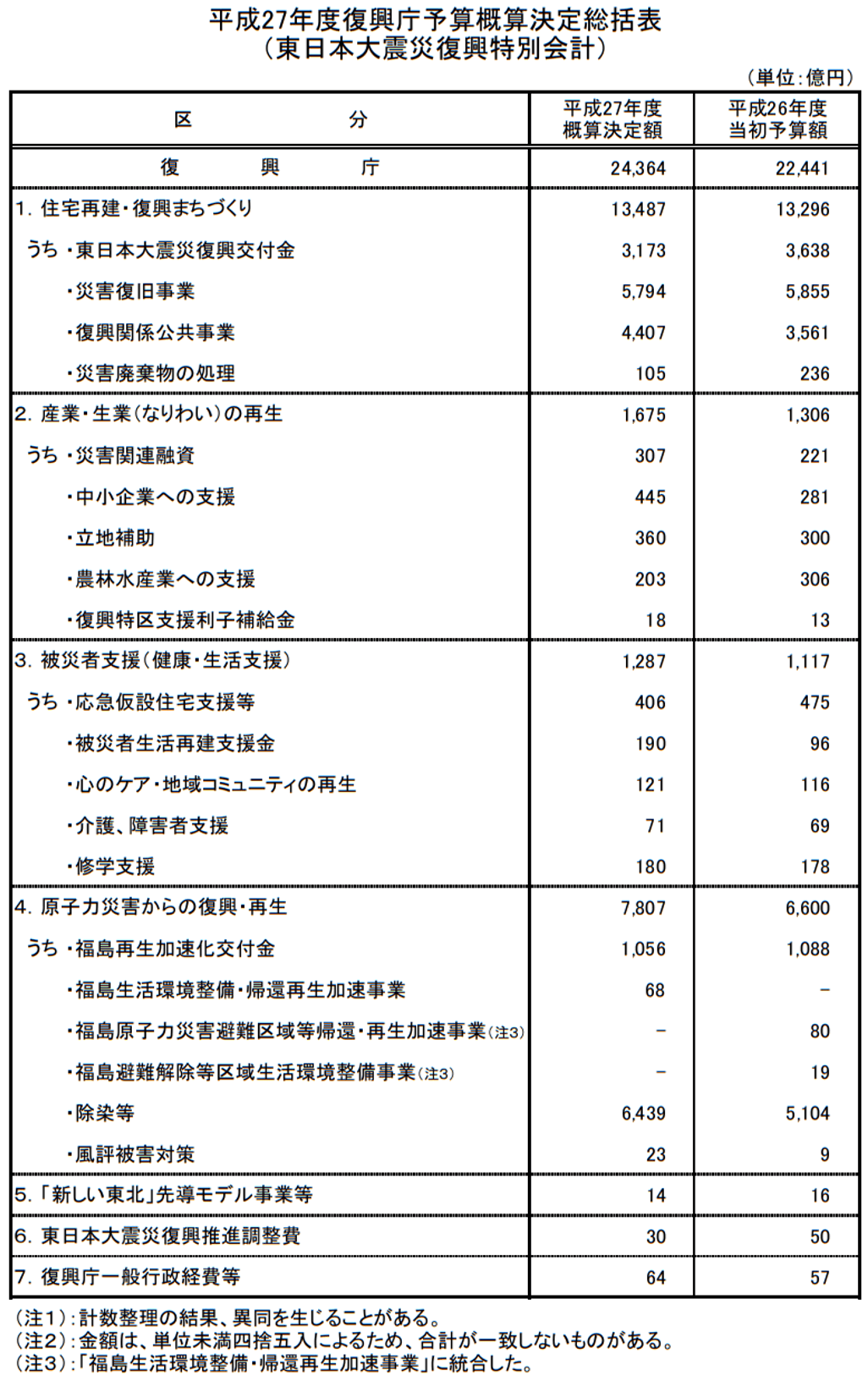

d. 平成27年度復興庁一括計上予算

・ 平成26年度補正予算と合わせて被災地の復旧・復興の加速化を推進(復興事業ベースで合わせて4.2兆円)

<予算のポイント>

① 被災者支援(健康・生活支援)については、避難の長期化や災害公営住宅への移転の進捗に対応するため、健康・生活支援を強化

・ 災害救助法による災害救助等(406億円)

・ 被災者生活再建支援金補助金(190億円)

・ 被災者の心のケア支援事業(16億円)

・ 被災者健康・生活支援総合交付金(59億円) 等

② 住宅再建・復興まちづくりについては、復興の進展を踏まえて、必要な予算を確保

・ 東日本大震災復興交付金(3,173億円)

・ 災害復旧事業(5,794億円)

・ 復興道路・復興支援道路の整備等(1,975億円)

・ 社会資本整備総合交付金(復興)(1,171億円) 等

③ 産業・生業(なりわい)の再生については、創造的な産業復興を加速するための取組を強化

・ 中小企業組合等共同施設等災害復旧事業(400億円)

・ 津波・原子力災害被災地域雇用創出企業立地補助金(360億円)

・ 復興水産加工業販路回復促進事業(10億円) 等

④ 原子力災害からの復興・再生については、早期帰還支援や新生活支援など、福島の再生を加速

・ 福島再生加速化交付金(1,056億円)

・ 福島生活環境整備・帰還再生加速事業(68億円)

・ 放射性物質により汚染された土壌等の除染(4,174億円)

・ 中間貯蔵施設の整備等(758億円) 等

⑤ 「新しい東北」の創造と経済再生の好循環を目指して、先進的な取組の加速と被災地における横展開を推進

・ 「新しい東北」先導モデル事業(8億円)

・ 「新しい東北」官民連携推進協議会運営事業(6億円) 等

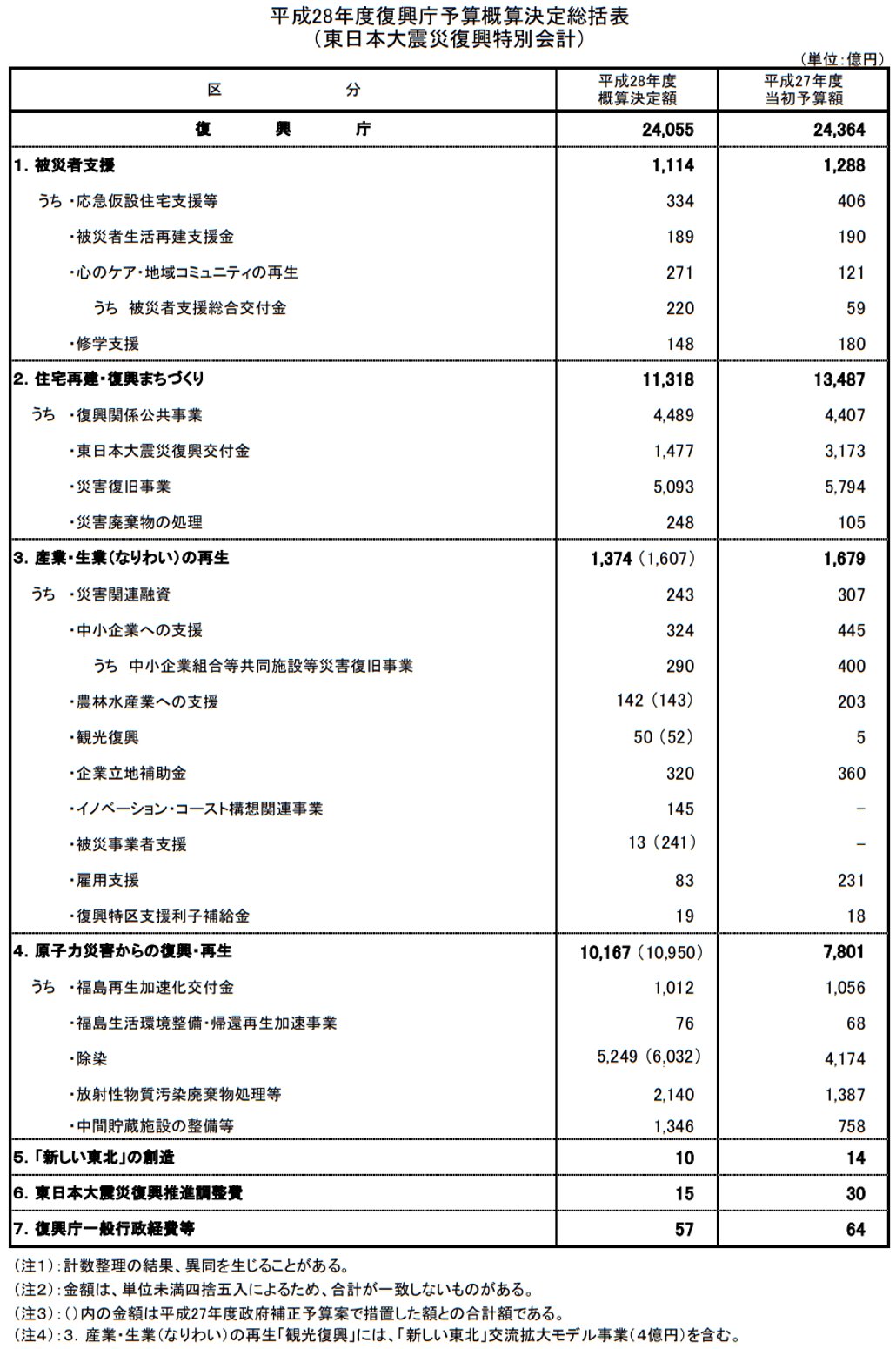

e. 平成28年度復興庁一括計上予算

・ 復興のステージの進展に応じて生じる課題に的確に対応しつつ、「復興・創生期間」における被災地の復興に必要な取組を強力に推進。

<予算のポイント>

① 被災者支援

長期避難者の心のケアやコミュニティ形成など、復興の進展に伴って生じる課題に対応する取組を強化。

・ 災害救助法による災害救助等(334億円)

・ 被災者生活再建支援金補助金(189億円)

・ 被災者支援総合交付金(220億円)

・ 被災者の心のケア支援事業(14億円) 等

② 住宅再建・復興まちづくり

最盛期を迎えた住宅再建・復興まちづくりを着実に推進。

・ 復興道路・復興支援道路の整備等(2,376億円)

・ 東日本大震災復興交付金(1,477億円)

・ 社会資本整備総合交付金〔復興〕(1,054億円)

・ 災害復旧事業(5,093億円) 等

③ 産業・生業(なりわい)の再生

観光復興や販路回復に向けた取組の強化、企業立地による雇用創出・商業回復へ対応。

・ 復興水産加工業等販路回復促進事業(18億円(補正と合わせて20億円))

・ 観光復興関連事業(50億円(補正と合わせて52億円))

・ 中小企業組合等共同施設等災害復旧事業(290億円)

・ 自立・帰還支援雇用創出企業立地補助金(320億円)

・ イノベーション・コースト構想関連事業(145億円)

・ 原子力災害による被災事業者の自立支援事業(13億円(補正と合わせて241億円))

・ 事業復興型雇用創出事業(41億円)

・ 原子力災害対応雇用支援事業(42億円) 等

④ 原子力災害からの復興・再生

帰還促進や12市町村の生活の再構築等に向けた取組を強化するなど、福島の復興・再生を加速。

・ 福島再生加速化交付金(1,012億円)

・ 福島生活環境整備・帰還再生加速事業(76億円)

・ [再掲]自立・帰還支援雇用創出企業立地補助金

・ [再掲]イノベーション・コースト構想関連事業

・ [再掲]原子力災害による被災事業者の自立支援事業

・ [再掲]原子力災害対応雇用支援事業

・ 放射性物質により汚染された土壌等の除染(5,249億円(補正と合わせて6,032億円))

・ 放射性物質汚染廃棄物処理事業等(2,140億円)

・ 中間貯蔵施設の整備等(1,346億円) 等

⑤「新しい東北」の創造

多様な主体間の情報共有や全国的な情報発信を強化。

・ 「新しい東北」官民連携推進協議会運営事業(10億円)

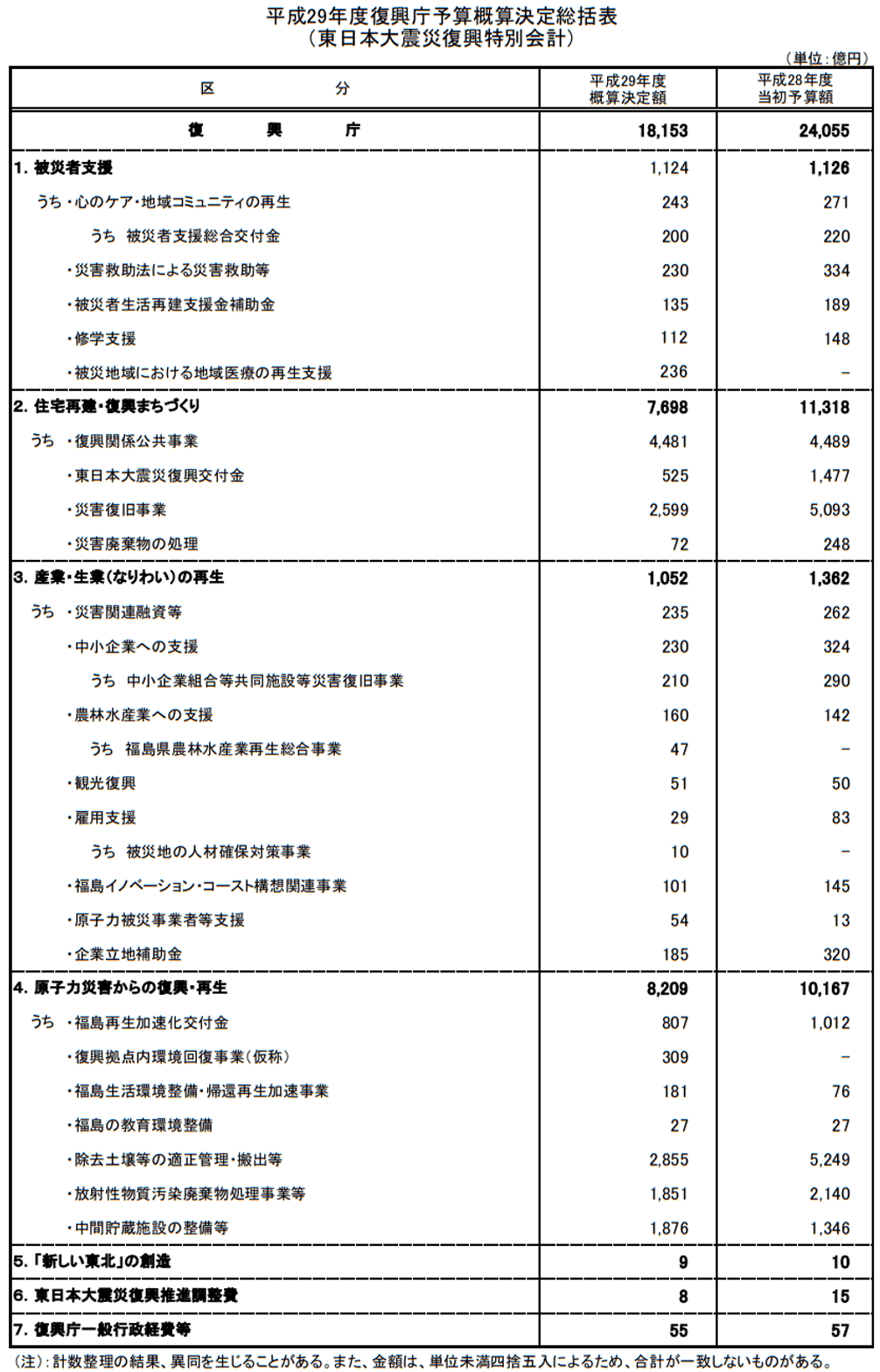

f. 平成29年度復興庁一括計上予算

・ 被災地の抱える課題の解決に直結する取組を着実に実施。

・ 復興のステージの進展に応じて生じる新たな課題に迅速かつ適切に対応。

<予算のポイント>

① 被災者支援

心のケアやコミュニティ形成など、復興の進展に応じて生じる被災者に係る課題にきめ細やかに、かつ弾力的に対応する取組を支援。

・ 被災者支援総合交付金(200億円)

・ 災害救助法による災害救助等(230億円)

・ 被災者生活再建支援金補助金(135億円)

・ 被災地域における地域医療の再生支援(236億円) 等

② 住宅再建・復興まちづくり

住宅再建に関する事業の進展等を踏まえつつ、復興まちづくりを進めるほか、復興道路をはじめとする社会インフラの整備を推進。

・ 復興道路・復興支援道路の整備(2,400億円)

・ 東日本大震災復興交付金(525億円)

・ 災害復旧事業(2,599億円)

・ 社会資本整備総合交付金(復興)(1,090億円) 等

③ 産業・生業(なりわい)の再生

観光復興の取組を更に強化するとともに、新たに被災地(特に三陸沿岸部)の人材不足に対処するための施策を実施。また、農林水産業を含め、原子力災害被災地域の産業再生に向けた支援を推進。

・ 中小企業組合等共同施設等災害復旧事業(210億円)

・ 観光復興関連事業(51億円)

・ 復興水産加工業等販路回復促進事業(15億円)

・ 福島県農林水産業再生総合事業(47億円)

・ 被災地の人材確保対策事業(10億円)

・ 事業復興型雇用確保事業(制度拡充)

・ 福島イノベーション・コースト構想関連事業(101億円)

・ 原子力災害による被災事業者の自立等支援事業(54億円)

・ 自立・帰還支援雇用創出企業立地補助金(185億円) 等

④ 原子力災害からの復興・再生

住民の帰還促進や生活の再構築に向け、きめ細やかな支援を実施するとともに、除去土壌等の搬出等・放射性汚染廃棄物の処理・中間貯蔵施設や情報発信拠点の整備等を着実に推進。

加えて、帰還困難区域の復興拠点整備や、帰還困難区域等からの避難者への生活支援を実施。

・ 福島再生加速化交付金(807億円)

・ 復興拠点内環境回復事業(仮称)(309億円)

※正式名称は特定復興再生拠点整備事業

・ 福島生活環境整備・帰還再生加速事業(181億円)

・ 帰還困難区域の入域管理・被ばく管理等(61億円)

・ 福島県双葉郡中高一貫校の設置等に係る支援(27億円)

・ 除去土壌等の適正管理・搬出等の実施(2,855億円)

・ 放射性物質汚染廃棄物処理事業等(1,851億円)

・ 中間貯蔵施設の整備等(1,876億円) 等

※ ①~④のほか、「新しい東北」の創造(9億円)、調整費(8億円)等も計上。

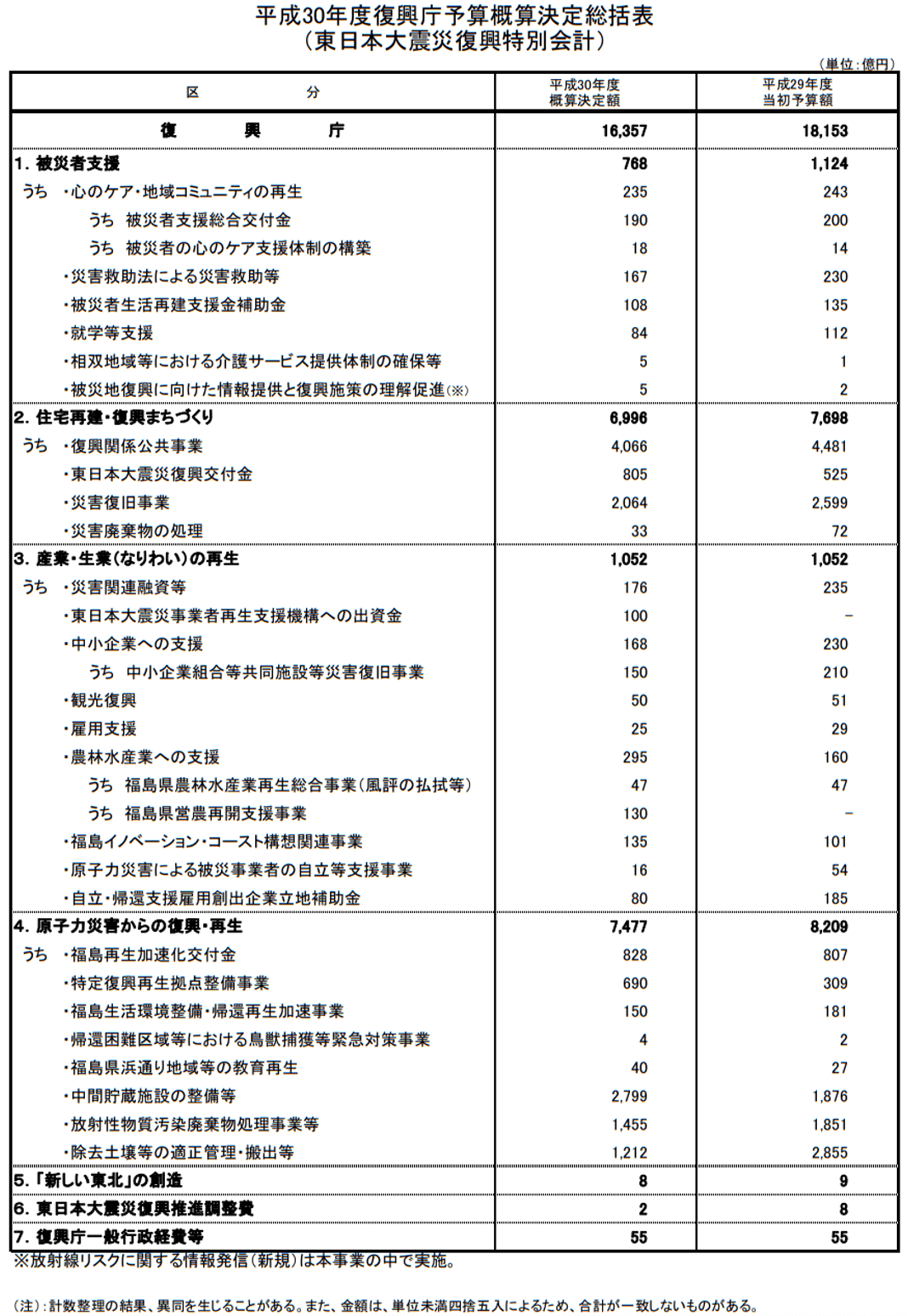

g. 平成30年度復興庁一括計上予算

・ 復興のステージの進展に応じて生じる課題に引き続き迅速かつ適切に対応。

・ 特に、心のケアや生業の再生といったきめ細かなソフト支援に引き続き注力。

<予算のポイント>

① 被災者支援

避難生活の長期化、災害公営住宅等への移転、ふるさとへの帰還など被災者の生活再建のステージに応じて、コミュニティの再生、見守りや心のケア等の支援を切れ目なく実施。併せて、被災者支援に携わる者への支援を強化。

・ 被災者支援総合交付金(190億円)

・ 被災者の心のケア支援体制の構築(18億円)

・ 災害救助法による災害救助等(167億円)

・ 被災者生活再建支援金補助金(108億円)

・ 被災した児童生徒等への就学等支援(84億円)

・ 相双地域等における介護サービス提供体制の確保等(5億円) 等

② 住宅再建・復興まちづくり

住宅再建に関する事業の進展等を踏まえつつ、復興まちづくりを進めるほか、復興道路・復興支援道路をはじめとする社会インフラの整備を推進。

・ 復興道路・復興支援道路の整備(2,090億円)

・ 東日本大震災復興交付金(805億円)

・ 災害復旧事業(2,064億円)

・ 社会資本整備総合交付金(復興)(961億円)

・ 農山漁村整備(225億円)

・ 森林整備事業(63億円) 等

③ 産業・生業(なりわい)の再生

観光復興や人材確保、水産業の販路開拓等のソフト支援に引き続き注力。福島については、福島県農林水産業の再生、福島イノベーション・コースト構想の推進、原子力災害被災12市町村における事業再開・新規立地等に引き続き取り組む。

・ 東日本大震災事業者再生支援機構への出資金(100億円)

・ 中小企業組合等共同施設等災害復旧事業(150億円)

・ 観光復興関連事業(50億円)

・ 被災地の人材確保対策事業(10億円)

・ 復興水産加工業等販路回復促進事業(13億円)

・ 福島県農林水産業再生総合事業(風評の払拭等)(47億円)

・ 福島県営農再開支援事業(130億円)

・ 福島イノベーション・コースト構想関連事業(135億円)

・ 原子力災害による被災事業者の自立等支援事業(16億円)

・ 自立・帰還支援雇用創出企業立地補助金(80億円)

④ 原子力災害からの復興・再生

避難指示が解除された区域での生活再開に必要な環境整備等を実施するとともに、風評払拭及び放射線に関するリスクコミュニケーションの取組を強化。また、中間貯蔵施設の整備等を着実に推進。

・ 福島再生加速化交付金(828億円)

・ 特定復興再生拠点整備事業(690億円)

・ 福島生活環境整備・帰還再生加速事業(150億円)

・ 帰還困難区域等における鳥獣捕獲等緊急対策事業(4億円)

・ 帰還困難区域の入域管理・被ばく管理等(56億円)

・ 福島県浜通り地域等の教育再生(40億円)

・ 放射線リスクに関する情報発信(5億円の内数)

・ 中間貯蔵施設整備、放射性物質汚染廃棄物処理、除去土壌等の適正管理等(5,467億円)等

※ 上記のほか、「新しい東北」の創造(8億円)、調整費(2億円)、復興庁一般行政経費等(55億円)を計上

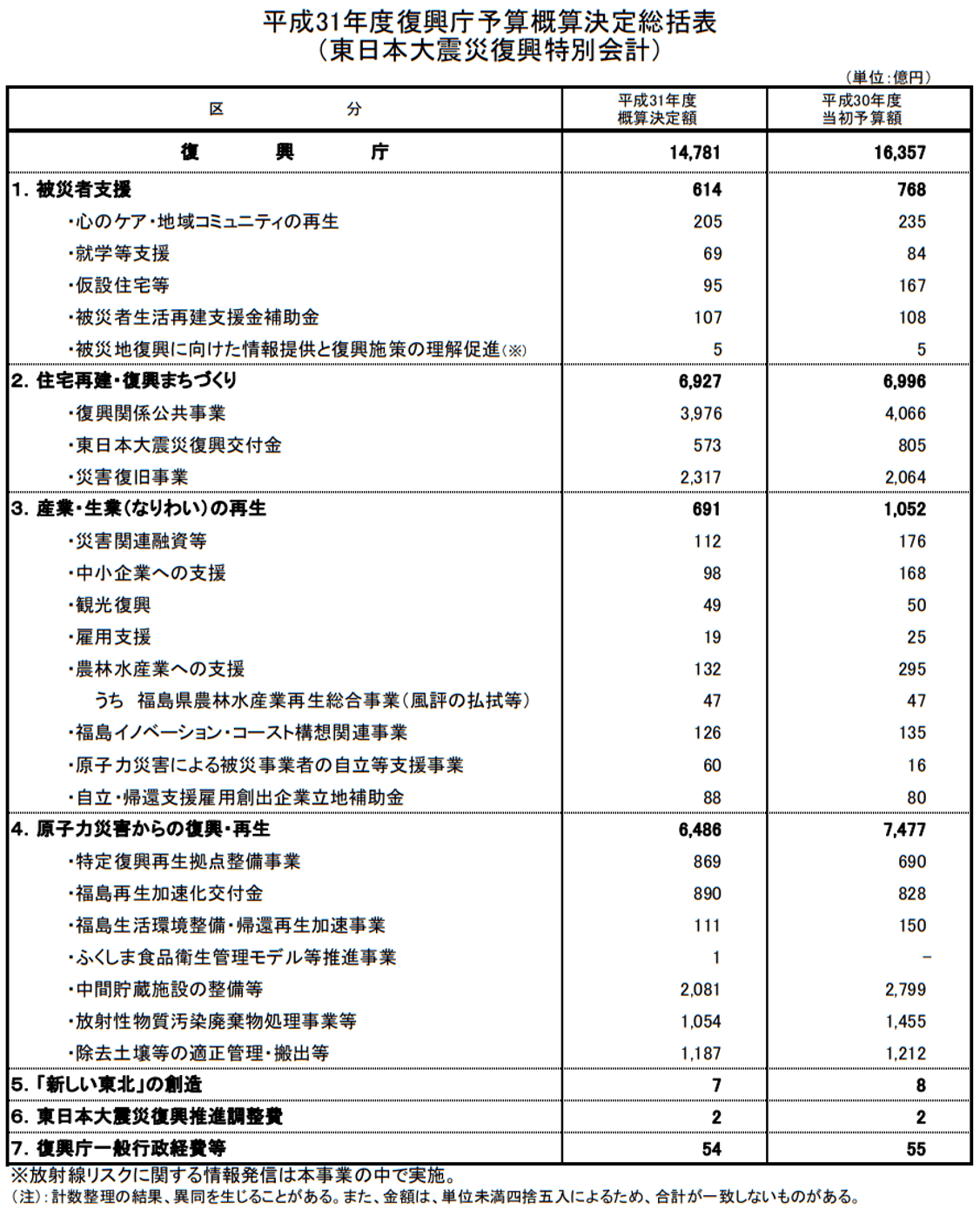

h. 平成31年度(令和元年度)復興庁一括計上予算

・ 復興のステージの進展に応じて生じる課題に引き続き精力的に対応。

・ 特に、心のケアや生業の再生といったきめ細かなソフト支援に引き続き注力。

<予算のポイント>

① 被災者支援

避難生活の長期化、災害公営住宅等への移転、ふるさとへの帰還など被災者の生活再建のステージに応じて、コミュニティの形成・再生、見守りや心身のケア等の支援を切れ目なく実施。併せて、被災者支援に携わる者への支援を強化。

・ 被災者支援総合交付金(177億円)

・ 緊急スクールカウンセラー等活用事業(24億円)

・ 被災した児童生徒等への就学等支援(69億円)

・ 仮設住宅等(95億円)

・ 被災者生活再建支援金補助金(107億円) 等

② 住宅再建・復興まちづくり

住宅再建に関する事業の進展等を踏まえつつ、復興まちづくりを進めるほか、復興道路・復興支援道路等の社会インフラの整備について、2020年度の完工を目指し推進。

・ 復興道路・復興支援道路の整備(1,744億円)

・ 東日本大震災復興交付金(573億円)

・ 災害復旧事業(2,317億円)

・ 社会資本整備総合交付金(1,226億円)

・ 農山漁村整備(274億円)

・ 森林整備事業(65億円) 等

③ 産業・生業(なりわい)の再生

観光復興や人材確保、水産加工業の販路回復等のソフト支援に引き続き注力。福島については、福島県農林水産業の再生、福島イノベーション・コースト構想の推進、原子力災害被災12市町村における事業再開・新規立地等に引き続き取り組む。

・ 観光復興(49億円)

・ 人材確保対策(9億円)

・ 水産加工業等販路回復(12億円)

・ 福島県農林水産業再生総合事業(風評の払拭等)(47億円)

・ 福島イノベーション・コースト構想関連事業(126億円)

・ 原子力災害による被災事業者の自立等支援事業(60億円)

・ 自立・帰還支援雇用創出企業立地補助金(88億円) 等

④ 原子力災害からの復興・再生

避難指示が解除された区域での生活再開に必要な環境整備等を実施するとともに、風評払拭及び放射線に関するリスクコミュニケーションの取組を引き続き実施。また、中間貯蔵施設の整備等を着実に推進。

・ 特定復興再生拠点整備事業(869億円)

・ 福島再生加速化交付金(890億円)

・ 福島生活環境整備・帰還再生加速事業(111億円)

・ ふくしま食品衛生管理モデル等推進事業(1億円)

・ 福島県浜通り地域等の教育再生(11億円)

・ 放射線リスクに関する情報発信(3億円)

・ 中間貯蔵施設整備、放射性物質汚染廃棄物処理、除去土壌等の適正管理等(4,322億円) 等

※ 上記のほか、「新しい東北」の創造(7億円)、調整費(2億円)、復興庁一般行政経費等(54億円)を計上

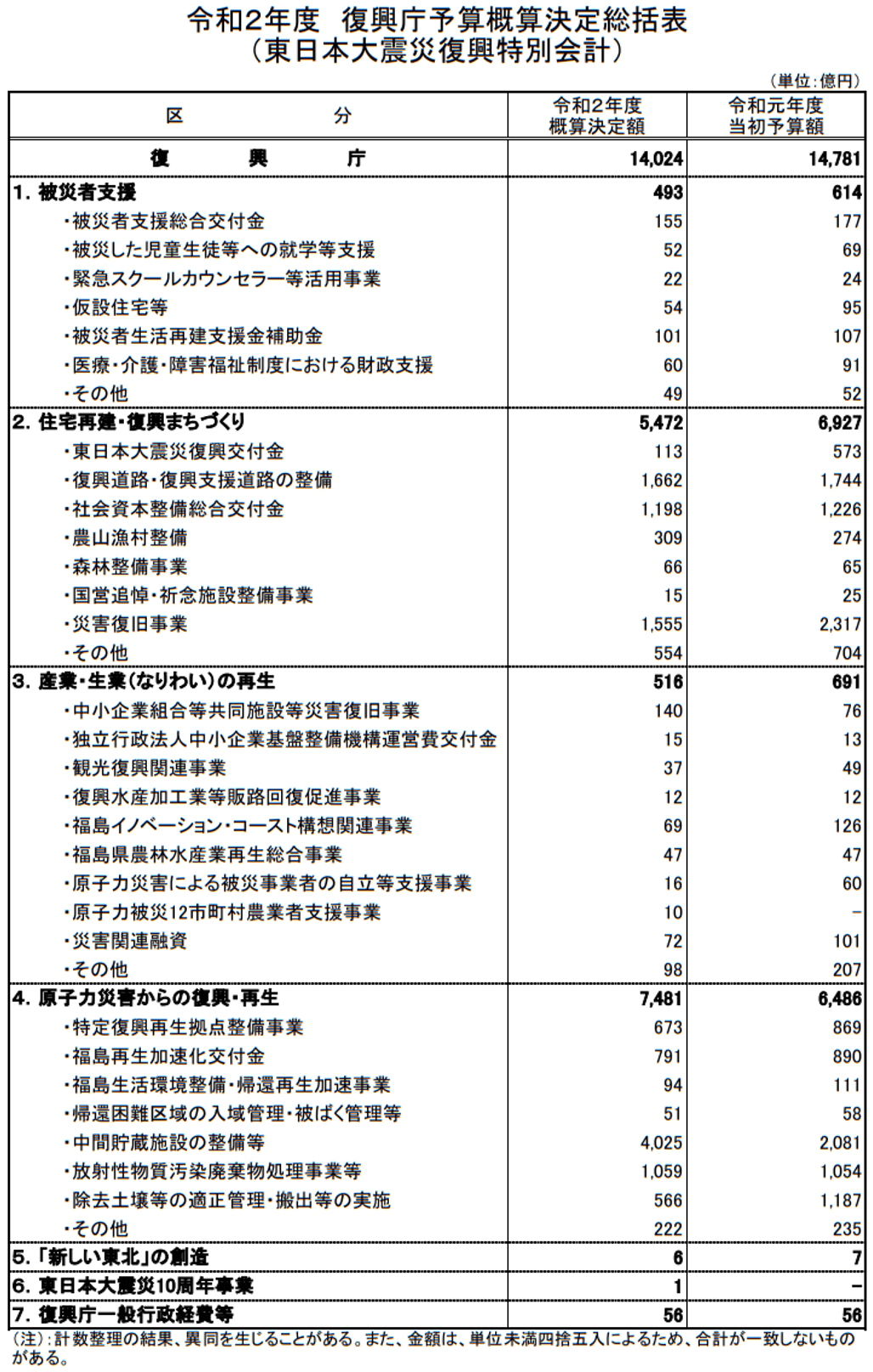

i. 令和2年度復興庁一括計上予算

・ 「復興・創生期間」の最終年度である令和2年度において必要な復興施策を確実に実施するための予算を確保。

<予算のポイント>

① 被災者支援

避難生活の長期化や恒久住宅への移転に伴う被災者の心身の健康の維持、住宅や生活の再建に向けた相談支援、コミュニティの形成、生きがいづくり等の「心の復興」など、生活再建のステージに応じた切れ目のない支援を実施。

・ 被災者支援総合交付金(155億円)

・ 被災した児童生徒等への就学等支援(52億円)

・ 緊急スクールカウンセラー等活用事業(22億円)

・ 仮設住宅等(54億円)

・ 被災者生活再建支援金補助金(101億円) 等

② 住宅再建・復興まちづくり

住宅再建に関する事業の進展等を踏まえつつ、復興まちづくりを進めるほか、復興道路・復興支援道路等の社会インフラの整備について、一日も早い完了を目指す。

・ 東日本大震災復興交付金(113億円)

・ 復興道路・復興支援道路の整備(1,662億円)

・ 社会資本整備総合交付金(1,198億円)

・ 農山漁村整備(309億円)

・ 森林整備事業(66億円)

・ 国営追悼・祈念施設整備事業(15億円)

・ 災害復旧事業(1,555億円) 等

③ 産業・生業(なりわい)の再生

被災事業者の施設復旧への支援や観光業、水産加工業等へのソフト支援に引き続き注力。福島については、福島イノベーション・コースト構想の推進、福島県農林水産業の再生、原子力災害被災12市町村における事業再開支援等の取組を引き続き実施。

・ 中小企業組合等共同施設等災害復旧事業(140億円)

・ 観光復興関連事業(37億円)

・ 復興水産加工業等販路回復促進事業(12億円)

・ 福島イノベーション・コースト構想関連事業(69億円)

・ 福島県農林水産業再生総合事業(風評の払拭等)(47億円)

・ 原子力災害による被災事業者の自立等支援事業(16億円)

・ 原子力被災12市町村農業者支援事業(10億円) 等

④ 原子力災害からの復興・再生

特定復興再生拠点や避難指示解除区域等における帰還環境の整備や、汚染廃棄物等の適正な処理を着実に推進。また、風評払拭及び放射線に関するリスクコミュニケーションを強化。

・ 特定復興再生拠点整備事業(673億円)

・ 福島再生加速化交付金(791億円)

・ 福島生活環境整備・帰還再生加速事業(94億円)

・ 帰還困難区域の入域管理・被ばく管理等(51億円)

・ 中間貯蔵施設の整備等(4,025億円)

・ 放射性物質汚染廃棄物処理事業等(1,059億円)

・ 除去土壌等の適正管理・搬出等の実施(566億円)

(・風評払拭・リスクコミュニケーション強化事業(5億円)) 等

※ 上記のほか、「新しい東北」の創造(6億円)、東日本大震災10周年事業(1億円)、復興庁一般行政経費等(56億円)を計上。

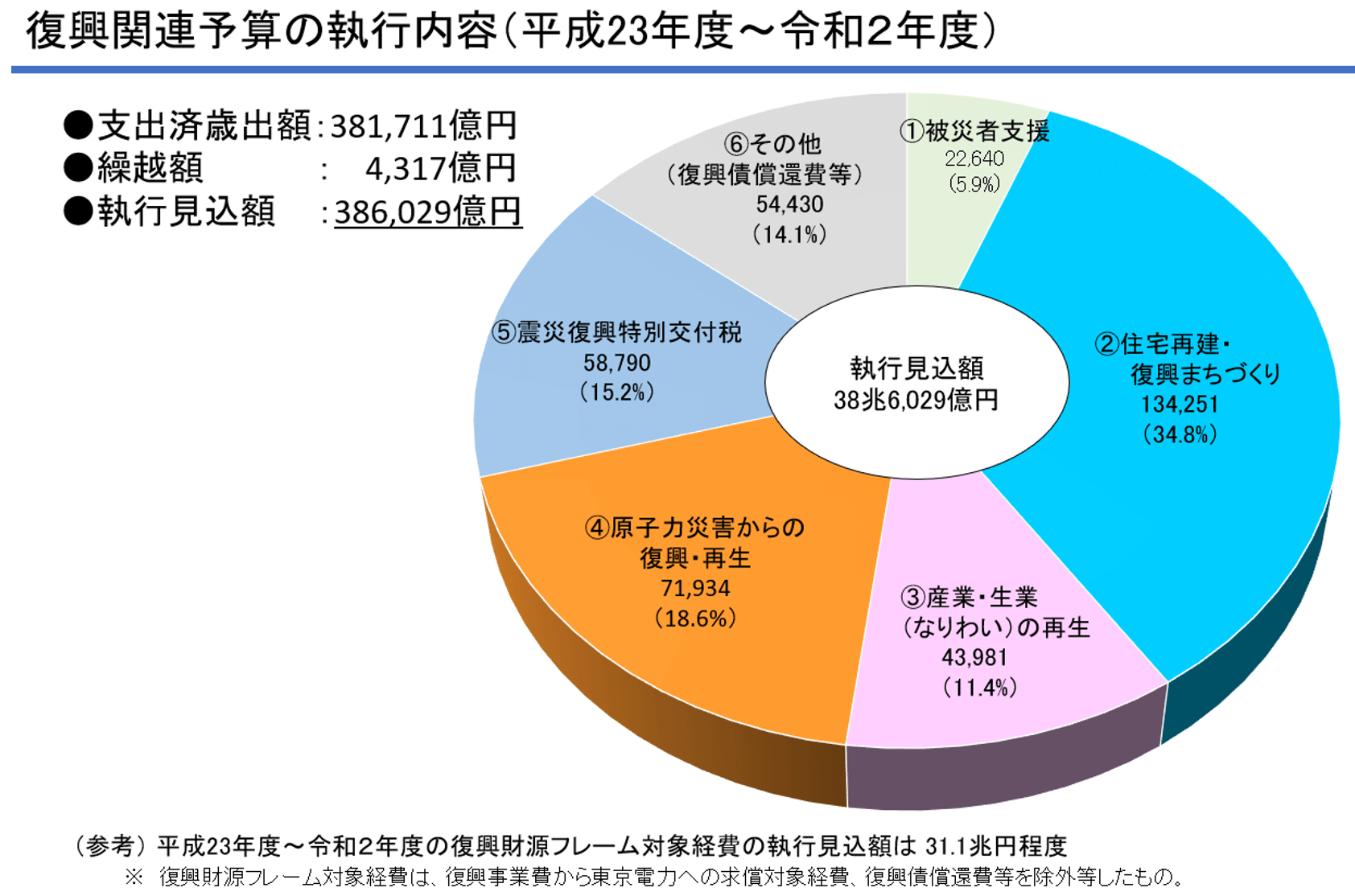

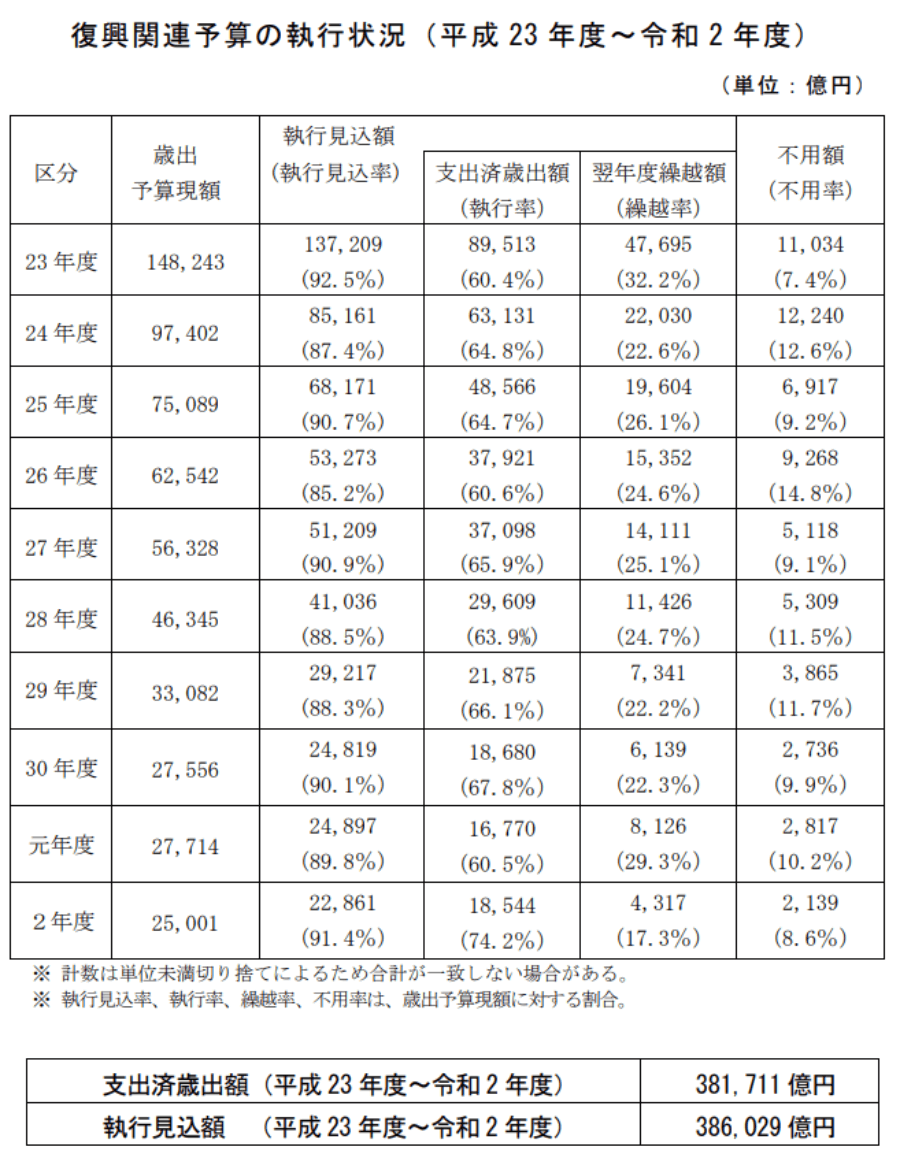

(2) 復興関連予算の執行状況について

<10年間の復興関連予算の執行状況>

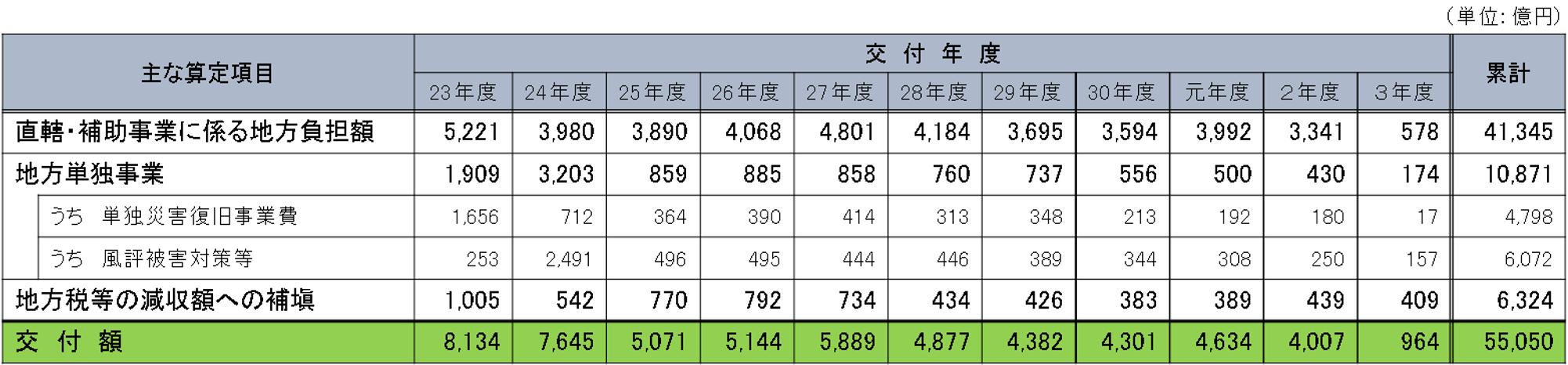

平成23年度から、発災後10年に当たる令和2年度までの復興関連予算の執行状況について、令和2年度の繰越額を含めた執行見込額は38兆6,029億円となっている。

分野ごとの執行見込額は以下及び下図のとおりである。

① 被災者支援:2兆2,640億円

② 住宅再建・復興まちづくり:13兆4,251億円

③ 産業・生業(なりわい)の再生:4兆3,981億円

④ 原子力災害からの復興・再生:7兆1,934億円

⑤ 震災復興特別交付税(※):5兆8,790億円

⑥ その他(復興債償還費等):5兆4,430億円

※ ⑤の「震災復興特別交付税」については、「特別交付税」を含む。下の図表において同じ。

https://www.reconstruction.go.jp/topics/sozai/20210730_shikkoujyoukyoukouhyou.pdf (令和5年7月8日閲覧)

なお、各年度の執行状況については次表に掲げるとおりとなっている。

https://www.reconstruction.go.jp/topics/sozai/20210730_shikkoujyoukyoukouhyou.pdf (令和5年7月8日閲覧)

https://www.reconstruction.go.jp/topics/sozai/20210730_shikkoujyoukyoukouhyou.pdf (令和5年7月8日閲覧)

(3) 復興関連予算の主な評価・課題

1) 復興関連予算に係る評価について

令和元年12月20日に閣議決定された「「復興・創生期間」後における東日本大震災からの復興の基本方針」においては、成果として、「東日本大震災復興特別会計を設置し、…(中略)…前例のない手厚い財政支援を実施したことで、被災地方公共団体が安心して復興事業に取り組むことを可能とし、復興の加速化に貢献した」ことを挙げた。

他方、「東日本大震災からの復興政策10年間の振り返りに関する有識者会議」(以下「有識者会議」という。)においては、復興事業に係る予算について、どこまでであれば自治体に移譲して良いのか、またどこまでは国が方向付けしないと予算の説明として難しくなるのかについて、スピード感を優先することとのバランスを考えることが必要との意見18や、税金は国民の思いが籠もっているものであり、その使途を誰がどのようなプロセスで決めていくことが良いのか、また地元の意向をどう汲み入れるか、民主的なプロセスを検証しておくことが必要であるとの意見19もあった。

- 18 第2回有識者会議(令和4年12月5日)秋池座長意見

- 19 第2回有識者会議 増田座長代理意見

2) 復興関連予算の執行率について

復興関連予算の執行率については、平成23年度から令和元年度までの執行率が6割台であったことから、例年、国会20や新聞報道21等で、執行率の低さについての指摘を受けてきた。この点について、会計検査院からも「国庫補助金等を交付して実施している事業について、国は、特定被災自治体の意向や要望、被災者の生活再建の見通しなどを十分に把握して、情報提供、助言その他の着実な執行に向けた取組を行っていくこと」とする所見が示されている22。

このような執行率の水準になったのは、インフラ整備等の復旧・復興事業が、一刻も早い復興を目指し、同じ被災地において複数の事業を実施することで、事業間調整等に不測の日数を要することが多々あること等から、予算の繰越が生じやすい性質を持つことに起因する。そのため、復興事業の進捗状況を考える上では、歳出予算現額に対する支出済歳出額の割合である執行率だけではなく、繰越を含めた執行見込率を見る必要があり、執行見込率は、例年9割程度となっている(なお、特に予算の繰越が発生しやすいインフラ整備等の復旧・復興事業についても、更なる復興の加速化を図ることは重要であっため、復興大臣の下に関係省庁の局長級を構成員とする「住宅再建・復興まちづくりの加速化のためのタスクフォース」を立ち上げ、所在者不明土地の扱い、埋蔵文化財の調整、資材等の不足、入札不調などの問題への具体的な対応を行い復興事業の加速化を進めた。)。

この点、令和3年4月9日参議院東日本大震災復興特別委員会において、財政民主主義の観点から、予算単年度主義の原則、つまり予算に対する国会コントロールに対し、予算を翌年に繰り越すことが常態化しているというのは、不必要な予算が計上されていたのではないかという推測を招きかねないことから好ましくないのではないかという指摘に対し、復興大臣からは、復興関係予算の繰越しが生じやすい性質を踏まえ、繰越しを含めた執行見込率で見ていただきたいこと、無駄な予算がないかについては不断の努力の下、検証を常に続けていかなければならないとの考え23を示している。

なお、不用率については、例年1割程度であり、予見しがたい予算の不足に備えて計上している復興加速化・福島再生予備費が最も大きな割合を占めている。さらに、不用額については特別会計の剰余金として次年度の歳入に計上されるため、財源は被災地のために活用されている。

- 20 第204回国会 参議院 東日本大震災復興特別委員会 第4号 令和3年4月9日 石井苗子君 など

- 21 朝日新聞2021年7月30日「震災復興で31兆円執行 ソフト事業でめだつ『不用』」など

- 22 「東日本大震災からの復興等に対する事業の実施状況等に関する会計検査の結果についての報告書(要旨)」(平成29年4月 会計検査院)

- 23 第204回国会 参議院 東日本大震災復興特別委員会 第4号 令和3年4月9日 対石井苗子君 平沢復興大臣答弁

3) 復興関連予算の流用問題と使途の厳格化について

東日本大震災復興基本法(平成23年法律第76号)第1条の目的において、「東日本大震災からの復興の円滑かつ迅速な推進と活力ある日本の再生を図ることを目的とする」旨が規定されていることを踏まえ、「東日本大震災からの復興の基本方針」(平成23年7月29日 東日本大震災復興対策本部決定)において、国は次の施策を実施することとされていた。

(イ)被災地域の復旧・復興及び被災者の暮らしの再生のための施策

(ロ)被災者の避難先となっている地域や震災による著しい悪影響が社会経済に及んでいる地域など、被災地域と密接に関連する地域において、被災地域の復旧・復興のために一体不可分のものとして緊急に実施すべき施策

(ハ)上記と同様の施策のうち、東日本大震災を教訓として、全国的に緊急に実施する必要性が高く、即効性のある防災、減災等のための施策

このように、(ロ)又は(ハ)に該当する事業は、元々基本方針において日本経済の再生という観点から被災地以外でも事業を行うことが想定されていたものであるが、国民に広く負担を求めることとした復興財源の一部が、被災地の復興との関連が薄い事業に充てられている、「流用」であるとの指摘を招くこととなった。これに対し、国会においても平成24年11月15日の衆議院決算行政監視委員会において、「被災地の事業再建や医療に係る予算措置が円滑には執行されず、復興に支障が生じている一方で、被災地以外を対象とした事業など被災地の復興に直接役立つものとは認められない事業が、関係各省において様々な形で実施されていることが明らかになった。これらの不適切な予算執行は、事業を所管する各省の被災地との関連が弱い事業への予算要求と財務省の形式的な査定結果に加え、政務三役の監督不行き届きから生じたものであり、次のとおり改善を求めるべきとの結論に至った。」として、「東日本大震災復興予算の使途に関する決議」が全会一致で決議された。

平成24年11月16日から18日にかけて行われた行政刷新会議による「新仕分け」においても、全国防災事業等がその対象とされた。この際、原則として、復興特別会計の中において、広報啓発活動は認めないこと(東日本大震災を踏まえた国民運動推進(全国防災)の復興特別会計計上見送り)や、公共事業のうち全国防災事業については、東日本大震災の教訓を基に津波に対する課題への対応の必要性が新たに認識されたものや緊急性、即効性が極めて高いものに限り、例外的に復興特別会計での計上を認めること、全国防災における耐震化については、基本的に、震災時に避難所として機能し、子どもの安全確保に関わる施設の緊急耐震化等の一定の条件に該当するものに限り、絞り込んだ上で、復興特別会計で対応することなどが評価結果24として挙げられた。

これらの背景の下、平成24年11月27日の復興推進会議において「今後の復興関連予算に関する基本的な考え方」が示され、「東日本大震災からの復興の基本方針」における「(イ)に掲げる施策のみを東日本大震災復興特別会計に計上することを基本とし、(ロ)及び(ハ)に掲げる施策は原則として東日本大震災復興特別会計には計上しない。」とされた。

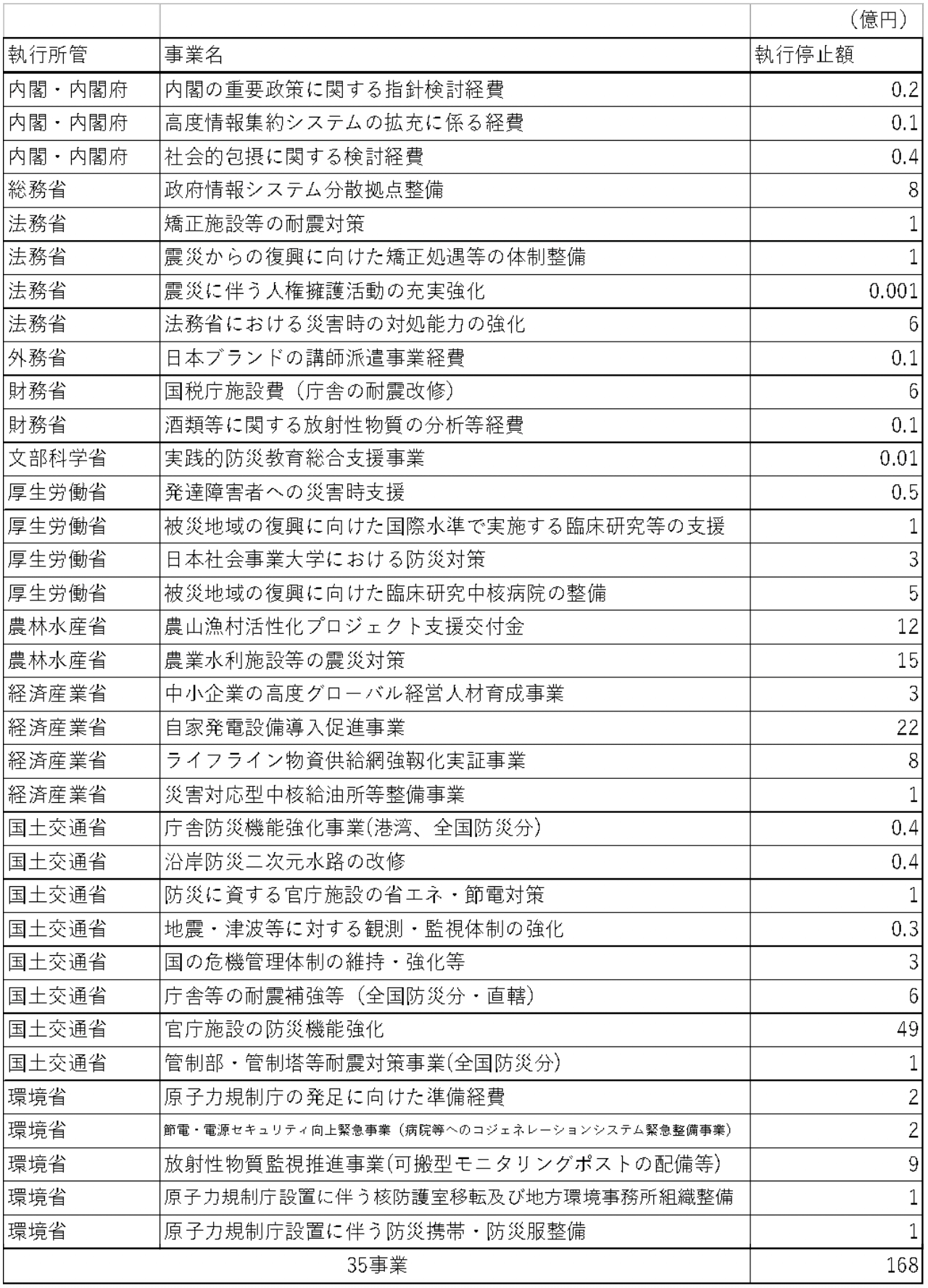

具体的には、各府省が所管する予算のうち被災地向け予算(被災地の復旧・復興に直結するもの。以下本節において同じ。)、復興予備費、復興債費及び震災復興特別交付税を除いたもの(以下本節において「全国向け予算」という。)について、①巨大津波による被害を受けて新たに認識された技術上の課題に対応するための公共事業であって、大規模地震の対策地域において、東日本大震災の最大の教訓である素早い避難の確保を後押しする観点から実施され、集中復興期間中に完了するもの25、②子どもの安全確保に係る学校の耐震化事業であって、耐震強度や即効性などに照らし特に緊要性の高いもの、を除いて東日本大震災復興特別会計には計上しないこととされた。ただし、全国向け予算(①及び②を除く。)であっても東日本大震災復興特別会計に属する既往の国庫債務負担行為に基づき既に契約された事業の各年度における歳出化経費については、契約の法的安定性を確保する観点から、経過措置として、引き続き東日本大震災復興特別会計に計上することもやむを得ないものとされていた。

また、上記の観点を踏まえ、平成23年度第三次補正予算及び平成24年度予算で措置された35事業168億円の予算執行を見合わせることとなった。事業の一覧は次のとおり。

- 24 https://warp.da.ndl.go.jp/info:ndljp/pid/9283589/www.cao.go.jp/sasshin/shin-shiwake2012/meeting/1116/1116index.html (令和5年7月8日閲覧)

- 25 具体的には、「河川の津波遡上対策、海岸堤防・防波堤の粘り強い構造の確保・耐震対策、水門等の自動化・遠隔操作化、高台道路への避難階段の付加」とされている。

https://www.reconstruction.go.jp/topics/20121127_hukkouyosannokangaekata.pdf (令和5年7月8日閲覧)

平成24年末の政権交代後、平成25年1月10日の復興推進会議において「いまだ槌音が聞こえていない現状を改め、復興を目に見えるものとし、新たな東北の創造に向けて復興を進めていく必要があり」、「復興予算のフレーム、5年間で19兆円を見直し、予算確保に関する不安を払拭するとともに、流用等の批判を招くことがないよう、使途の厳格化を行うこと」との総理指示がなされた。これを踏まえ、平成25年度復興特会予算においては全国防災事業が前年度4,827億円に比べ3,553億円減の1,274億円とされるなど全国向け予算の見直しが行われた。

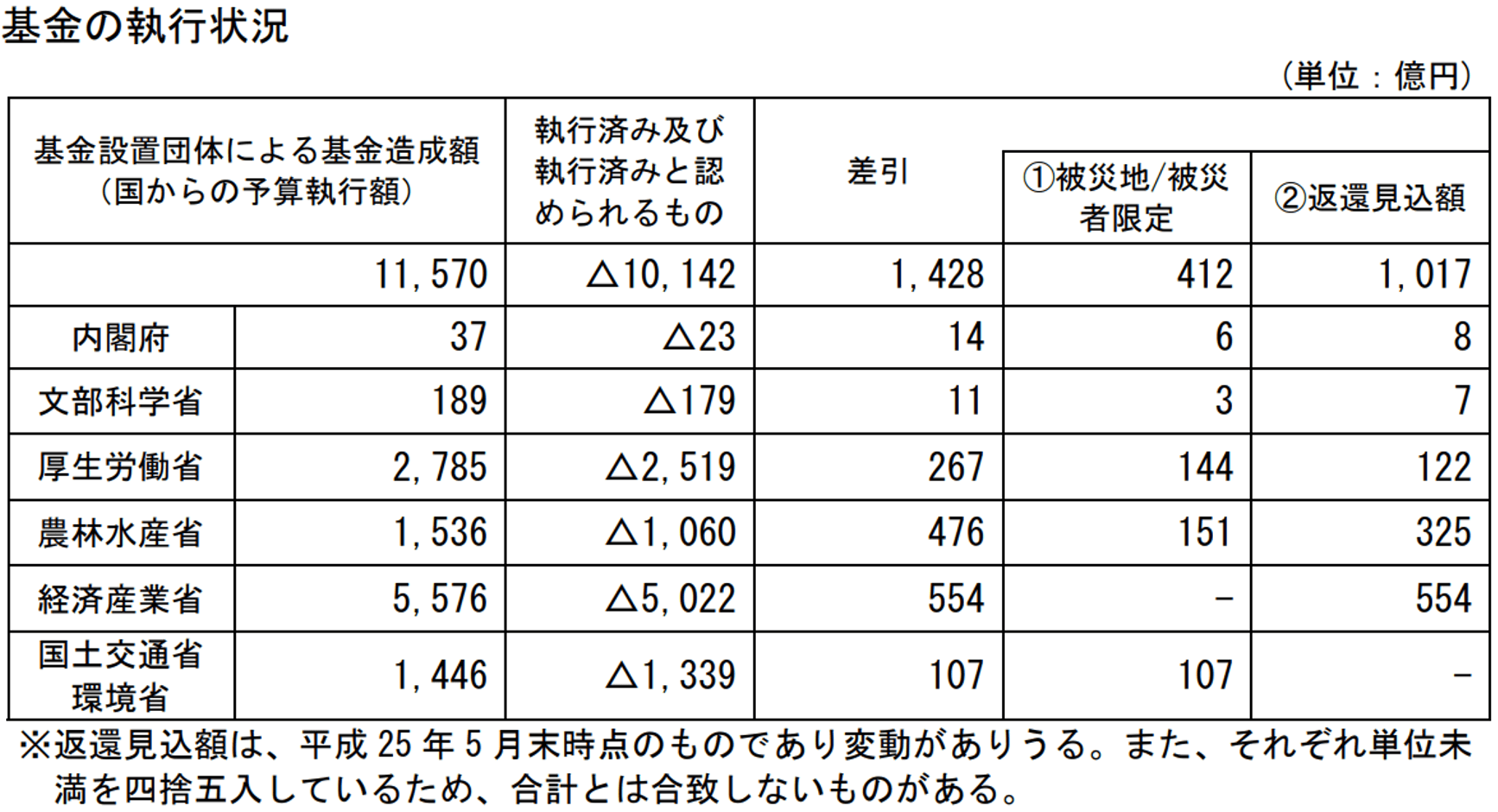

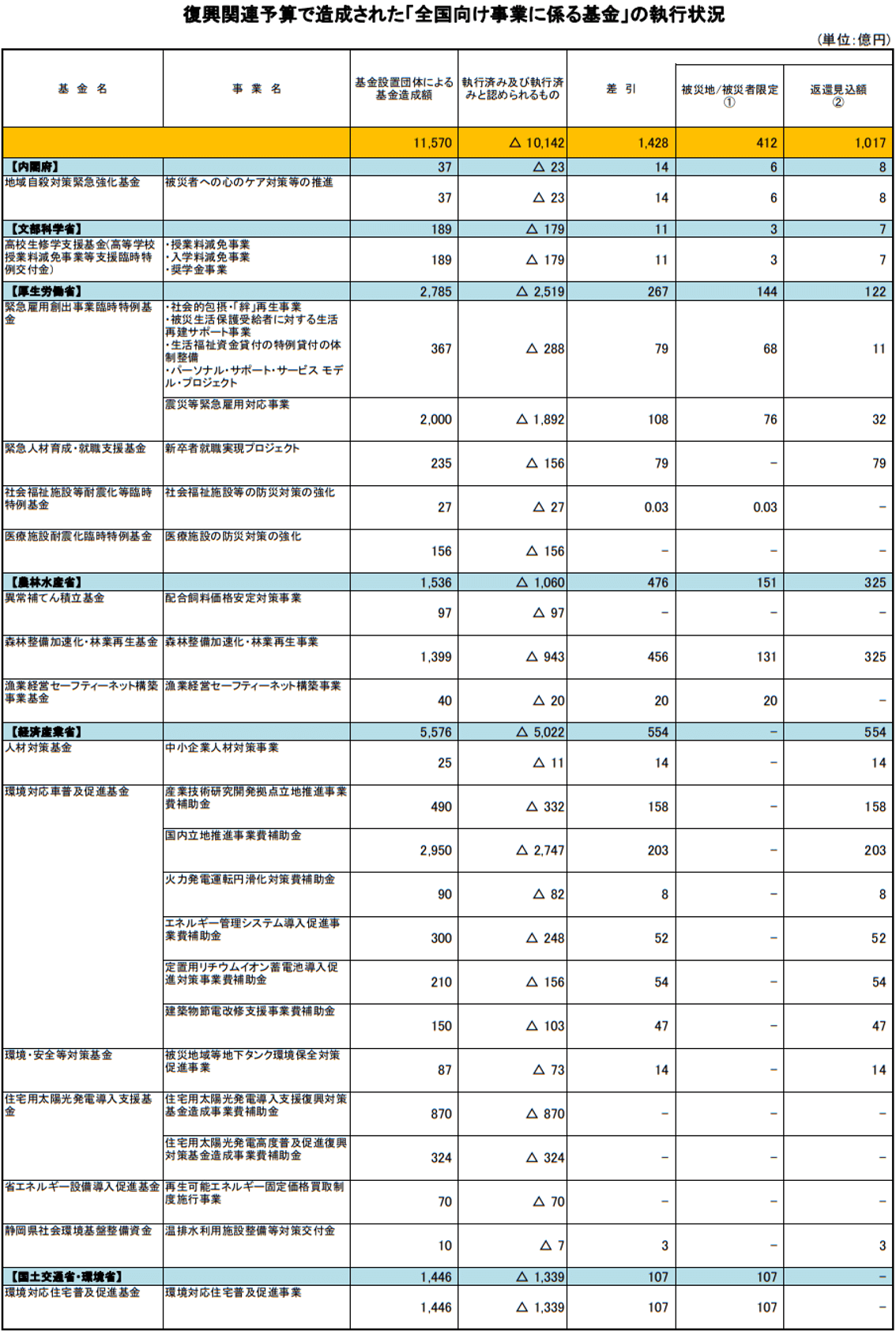

加えて、前政権下の平成24年11月に行われた使途の厳格化の際には、国から支出済みのものは厳格化の対象から除かれたため、平成23年度第三次補正予算及び平成24年度当初予算において造成された全国向け事業を行う基金についても、その時点では対象外と整理されていたが、当時における経済状況が、震災直後とは大きく変化しており、また、復興関連予算は被災地の復旧・復興に直接資するものを基本とするという考え方を踏まえ、平成25年7月にはこれらの基金についても更なる使途の厳格化を行うこととした26。

具体的には、16基金23事業(国からの予算執行額11,570億円)のうち、執行済み及び執行済みと認められるもの27を除く1,428億円について、①被災地又は被災者に対する事業に使途を限定すること(412億円)及び②基金からの執行を見合わせ、国へ返還すること(1,017億円)を基金所管大臣に要請することとした。

- 26 「復興関連予算で造成された「全国向け事業に係る基金」の使途の厳格化の徹底について」(平成25年7月2日復興庁記者発表資料)

- 27 既に交付決定済みのもの、契約済みのもの又は事業の実施について地方議会の議決がなされているものなど、実質上執行済みと認められるもの

https://www.reconstruction.go.jp/topics/m13/07/20130702_kikin.pdf (令和5年7月8日閲覧)

https://www.reconstruction.go.jp/topics/m13/07/20130702_kikin.pdf (令和5年7月8日閲覧)

なお、「集中復興期間の総括及び平成28年度以降の復旧・復興事業のあり方」(平成27年5月 復興庁)において、全国防災事業等、復興特会に例外的に計上している全国向け予算については、復興財源の使途をより厳格なものとする観点から、平成28年度以降は予算計上しないこととされた。

3.税制

(1) 東日本大震災発生以降の税制上の対応に係る経緯

東日本大震災により広域な地域にわたって生活基盤や事業基盤が根こそぎ失われたことに鑑み、現行税制をそのまま適用することが被災者、被災企業等の被災納税者の実態に照らして適当でないと考えられるもの等について必要な措置を講じることとされた。措置の内容については、阪神・淡路大震災への対応と比べて措置を深掘りすることを含め財務省及び総務省が中心となって検討が行われた。

その成果を基にして、平成23年度中に、国税については2度、地方税については3度、それぞれ制度整備が行われた。結果として、東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律(平成23年法律第29号。以下「震災税特法」という。)の制定・改正、及び地方税法(昭和25年法律第226号)の改正を通じ、東日本大震災からの復興のための税制特例措置の枠組みが体系的に構築されることとなった。

ここでは、震災税特法等の枠組みが概成された平成24年3月までの経緯と平成25年度税制改正以降における主な経緯を分割して記述する。

1) 平成24年3月までの経緯

a. 東日本大震災発生直後の対応

ア) 国税

東日本大震災が所得税・贈与税の申告・納付の期限(平成23年3月15日)が差し迫っている中で発生したことに鑑み、被災状況が明らかになっていないものの、当面の対応として、青森県、岩手県、宮城県、福島県及び茨城県の区域内に納税地を有する納税者に対し、申告・納付等の期限の延長を行った28。

併せて、これらの区域以外に納税地を有する納税者についても、家屋等への損害などの直接的な被災を受けたこと、行方不明者の捜索や傷病者の救急などへの対応が必要なこと等の事情により申告等を行うことが困難な場合においては、申告・納付等の期限延長を認めることとした29(平成23年3月14日公表)。

このほか、NPO法人やボランティア団体等の被災者救護活動のために中央共同募金会等が募集する寄附金を指定寄附金として指定し、震災復興のため、個人・法人が寄附をしやすい環境を整備した30。

- 28 平成23年3月12日公表

- 29 平成23年3月14日公表

- 30 平成23年3月15日付け財務省国税庁告示第85号

イ) 地方税

地方税についても、地方税法及び条例に基づき、申告・納付の期限の延長や減免が可能であることから、各地方公共団体において、被災者に対して適切な運営が図られるよう配慮すべき旨を通知した。また、東北地方太平洋沖地震による災害が激甚災害として指定されたことに鑑み、災害対策基本法第102条の規定により当該激甚災害のために減免した地方税の減収額について歳入欠かん債の発行が可能である旨を併せて通知した31。その上で、個別の税目に係る詳細な取扱い等について改めて通知した32。

このほか、東北地方太平洋沖地震に係る義援金等に係る「ふるさと寄附金」の確認方法を柔軟に取り扱うことが可能であることを通知した33。

- 31 平成23年3月14日通知

- 32 平成23年3月28日通知

- 33 平成23年3月25日通知

b. 東日本大震災への税制上の対応(第一弾)-震災税特法の制定(平成23年4月)-

a.に記載のとおり、政府は現行制度に則った措置を速やかに発動したが、東日本大震災は被害が甚大かつ広範な地域にわたり、通常の枠組みでは対処しきれないほどの規模・性格を有するものであったため、過去の大規模災害時を超える措置の検討が行われた。

平成23年4月13日に開催された税制調査会(平成23年度第1回)において「東日本大震災への税制上の対応(国税・第一弾)」及び「東日本大震災への税制上の対応(地方税・第一弾)」が審議され、揮発油税、地方揮発油税及び軽油引取税のトリガー条項の廃止を除き了承された34。トリガー条項については税制調査会長及び会長代行に一任となり、最終的に一時凍結することとされた。

上記を経て、平成23年4月19日に「東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律案」及び「地方税法の一部を改正する法律案」が国会に提出され、同月27日に参議院本会議で可決・成立し、それぞれ、平成23年法律第29号及び同第30号として公布された。

- 34 平成23年度第1回税制調査会(4月13日)資料一覧

https://www.cao.go.jp/zei-cho/history/2009-2012/gijiroku/zeicho/2011/23zen1kai.html (令和5年7月26日閲覧)

c. 原子力災害への地方税制上の対応-平成23年7月以降-

東日本大震災の税制上の対応については、b.の措置を講じた際、全体の復興支援策の中で税制で対応すべき施策は後日取りまとめることとされていた。

この点に関連し、平成23年4月に公布された地方税法の一部改正において創設された不動産・自動車関係税に関する特例措置は、資産の滅失・損壊等を要件としていたため、原子力災害による避難区域等において滅失・損壊等に至っていない資産が特例措置の対象となっていなかった。

このような課題に対応するため、同年7月15日に開催された税制調査会(平成23年度第6回)において「東日本大震災(原子力災害)への地方税制上の対応」が審議され、了承された35。

具体的には、

・ 避難区域内等の資産についての特例措置(警戒区域等のうち市町村長が指定する区域における土地及び家屋に係る平成23年度分の課税免除等)

・ 警戒区域内の代替資産についての特例措置(警戒区域内の住宅用地に係る代替住宅用地の特例等)

等に関し、地方税制上の対応を進めていくこととされた。

上記を経て、平成23年7月22日に「東日本大震災における原子力発電所の事故による災害に対処するための地方税法及び東日本大震災に対処するための特別の財政援助及び助成に関する法律の一部を改正する法律案」が国会に提出され、8月5日に参議院本会議で可決・成立し、平成23年法律第96号として公布された。

- 35 平成23年度第6回税制調査会(7月15日)資料

https://www.cao.go.jp/zei-cho/history/2009-2012/gijiroku/zeicho/2011/23zen6kai.html (令和5年7月26日閲覧)

d. 復興の基本方針を踏まえた税制上の対応-平成23年10月以降-

東日本大震災の復興に向けた税制上の対応については、平成23年4月に第一弾の措置(国税・地方税)を、同年7月に第二弾の措置(地方税)をそれぞれ講じたが、更なる措置について平成23年度第6回税制調査会(同年7月15日開催)において検討状況が報告された。

その後、東日本大震災復興基本法(平成23年法律第76号。以下「復興基本法」という。)第3条等に基づく基本方針として「東日本大震災からの復興の基本方針」36が決定されたことから、平成23年度第10回・第11回税制調査会37において「東日本大震災からの復興に向けた税制上の対応(国税)」及び「東日本大震災からの復興に向けた税制上の対応(地方税)」が審議、了承された。

具体的には、住宅の再取得等に係る住宅ローン控除の特例(震災の被災者向けの限度額・控除率の要件の上乗せ)、復興特区税制の創設(復興特別区域制度の創設に伴う事業用設備等の特別償却等)等に関し、税制上の対応を進めていくこととされた。

上記を経て、平成23年11月4日に「東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律の一部を改正する法律案」及び「地方税法の一部を改正する法律案」が国会に提出され、12月7日に参議院本会議で可決・成立し、それぞれ、平成23年法律第119号及び同第120号として公布された。

- 36 平成23年7月29日東日本大震災復興対策本部決定

- 37 平成23年10月4日及び10月11日開催

e. 平成24年度税制改正-平成24年1月以降-

東日本大震災の復興に向けた税制上の対応については上記のとおり大胆な措置を講じてきたが、福島第一原子力発電所等の事故に伴う原子力災害については、復旧・復興に時間を要し、また、直接的な被害の他に風評被害が発生する等の特殊性があった。

こうした状況を受け、福島県内の全市町村で復興特区税制を活用可能にするための地域要件の緩和、避難解除区域における特別償却・税額控除制度の創設等の措置を講ずる福島復興再生特別措置法案が国会に提出され、平成24年3月30日に参議院本会議で可決・成立し、平成24年3月31日に平成24年法律第25号として公布・施行された。福島復興再生特別措置法(以下「福島特措法」という。)に基づく措置に加え、二重ローン問題を解決するため東日本大震災事業者再生支援機構を貸倒引当金制度の対象法人とする等の内容を盛り込んでまとめられた「平成24年度税制改正大綱」が、平成23年12月10日に決定(同年12月24日一部改正)された。

上記を経て、平成24年1月27日に「租税特別措置法等の一部を改正する法律案」、平成24年1月31日に「地方税法及び国有資産等所在市町村交付金法の一部を改正する法律案」が国会に提出され、ともに平成24年3月30日に参議院本会議で可決・成立し、それぞれ平成24年法律第16号及び同第17号として公布された。

2) 平成25年度税制改正以降の主な経緯

a. 平成25年度税制改正

① 被災地においては防災集団移転促進事業等により津波災害を受けた地域から安全な高台地域等に居住区域を移転すべく住宅団地の整備が進められていたが、移転先の土地の地権者の理解が得られず事業用地の取得に支障を来たす事例が発生していた。そもそも事業用地に適した土地が少なく、また住民の意向を踏まえた用地選定により代替地の確保が難しいことから、地権者からは実質的に収用に近い認識をされていること、被災者間での課税の有無に関する不公平感が発生していること等を踏まえ、移転先用地の買収及び当該事業の円滑かつ迅速な推進を図るため、一定の要件を満たす防災集団移転促進事業で行われる土地の買取りに係る譲渡所得に対し、5,000万円の特別控除を可能とする制度が創設された。

② 消費税率引上げに伴う負担増により、被災者の住宅再取得等が滞ることのないよう、再建住宅の取得等に係る住宅ローン減税については一般の住宅ローン減税を上回る拡充が行われた。具体的には、平成26年4月1日以降平成29年末までの間に東日本大震災の被災者が新たに再建住宅を取得等する場合、住宅ローン減税の最大控除額を360万円から600万円に引き上げることとされた。

さらに、被災者については、住宅ローン減税の拡充措置に加えて適切な給付措置を講じることにより、復興まちづくりに係る区域指定や宅地造成の時期など外的な要因により被災者間で生じる負担の不均衡を避ける必要があることから、「住まいの復興給付金」による支援措置が講じられた。

③ 福島については、避難解除区域等への企業誘致を促進するため、避難解除区域等において被災者を雇用する場合の税額控除制度、及び設備投資を行う場合に即時償却や税額控除ができる制度について、新たに避難解除区域等に進出する企業が同様の措置の適用を受けることができることとされた。

④ 東日本大震災事業者再生支援機構や産業復興機構が支援する事業再生について、企業再生税制と同等の措置を適用できるよう、欠損金の損金算入の特例が評価損益等の特例に改組された。

b. 平成26年度税制改正

宮城県知事より東日本大震災復興特別区域法(平成23年法律第122号。以下「復興特区法」という。)第11条に基づき適用要件の緩和に関する提案が行われたことなども踏まえ、企業や新設企業の誘致を図る観点から、復興特区制度における再投資準備金制度の要件を緩和するとともに、事業用資産の即時償却制度の延長、被災者の住宅確保のための復興優良賃貸住宅の特別償却制度の拡充(適用対象となる被災者向け優良賃貸住宅に、単身者向けの独立部分の存するものが含まれるようにするための要件の見直し等)及び延長などが行われた。

c. 平成27年度税制改正

① 福島県内の避難解除区域等に帰還して事業を再開しようとする事業者を対象に、投資費用を積み立てやすくするため、事業の用に供する施設等の新設等に要する支出に充てるために積み立てた準備金を損金算入できることとする福島再開投資等準備金制度が創設された。

② 住民の帰還促進など、被災地域の復興再生を加速化する観点から、「一団地の福島復興再生拠点市街地形成施設」に係る都市計画事業による土地等の買取りに係る譲渡所得に対して、5,000万円特別控除等を適用可能とされた。

③ 消費税率引上げ時期の変更を踏まえ、東日本大震災の被災者に対する再建住宅の取得等に係る住宅ローン減税の拡充措置の対象期間を平成31年6月30日まで1年半延長することとされた。また、東日本大震災の被災者が住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、平成31年6月30日まで延長することとされるとともに、住宅用家屋の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が10%である期間における非課税限度額の設定などの拡充がなされた。

d. 平成28年度税制改正

① 「『復興・創生期間』における東日本大震災からの復興の基本方針」38において、平成28年度以降の復興・創生期間においては、被災地の「自立」につながり、地方創生のモデルとなるような復興の実現を目指すこととされた。税制面でも復興の進捗状況を踏まえつつ支援を継続することとされ、復興特区税制等の特例措置について一部要件の見直しを行った上で延長がされた。

② 被災地におけるインフラ整備を後押しする観点から、防災集団移転促進事業の移転元地を利活用するために土地交換を行った場合の登録免許税に係る特例措置が創設された。

- 38 平成28年3月11日閣議決定

e. 令和元年度(平成31年度)税制改正

① 復興特区税制について津波被災地域に限り、特例措置の特別償却率等を平成31年度・令和2年度に引き下げず、従前と同水準まで拡充された。

② 福島特措法関係について、避難解除区域等における被災事業者の事業再開及び新規事業者の立地促進に対して講じられている機械・装置等の特別償却等の特例措置の適用期間を避難指示解除後7年まで延長。また、同法に規定する帰還環境整備推進法人に対する避難解除区域等のうち一定の区域内にある土地等の譲渡に関し、長期譲渡所得の課税の特例措置や1,500万円特別控除のほか、登録免許税の税率の軽減措置並びに不動産取得税、固定資産税及び都市計画税の課税標準の特例措置が創設された。

f. 令和3年度税制改正

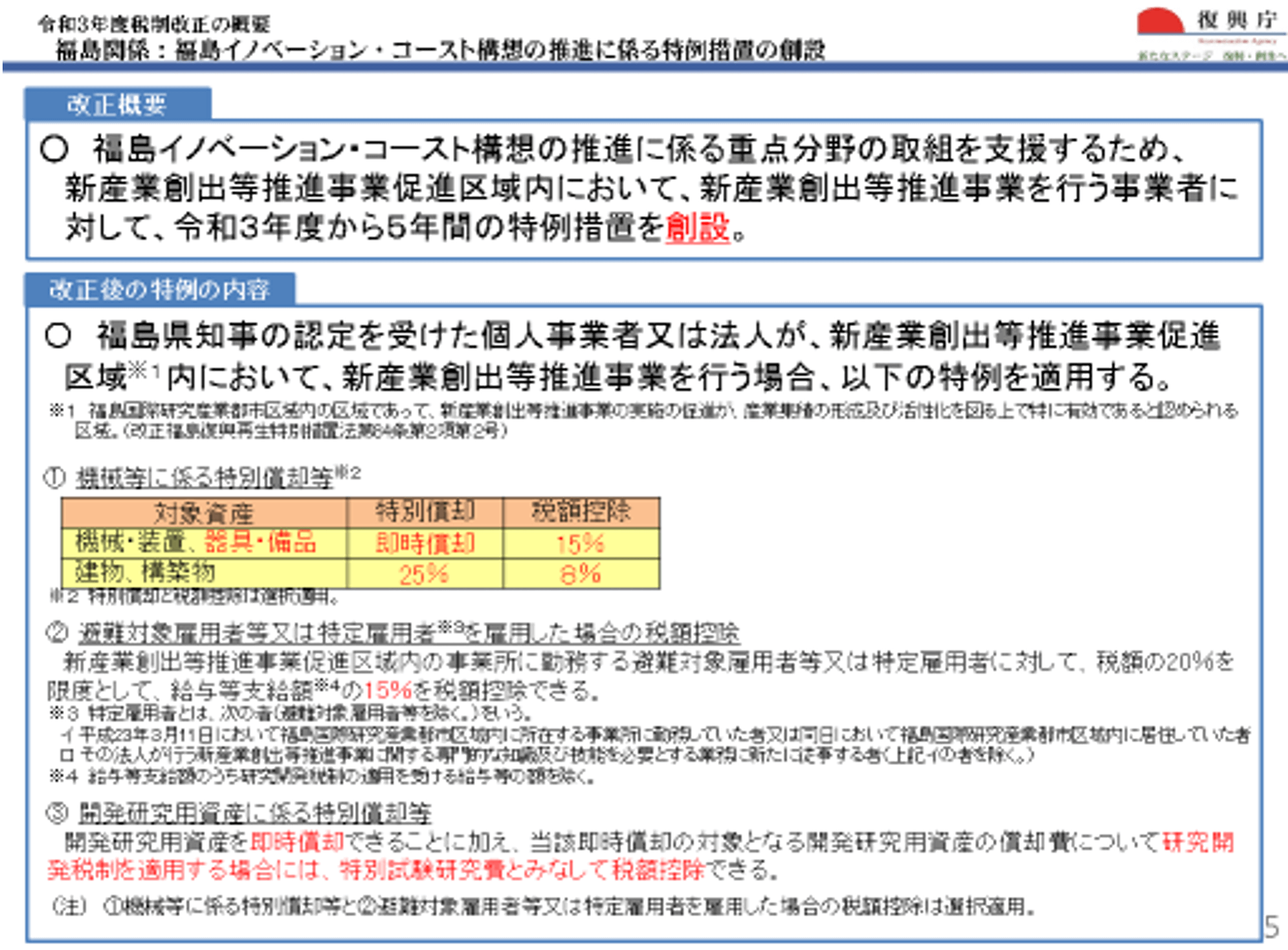

東日本大震災から10年が経過しようとする中、引き続き復興を支えていくため、「『復興・創生期間』後における東日本大震災からの復興の基本方針」39や復興の進捗状況を踏まえながら、以下の措置等が講じられた。

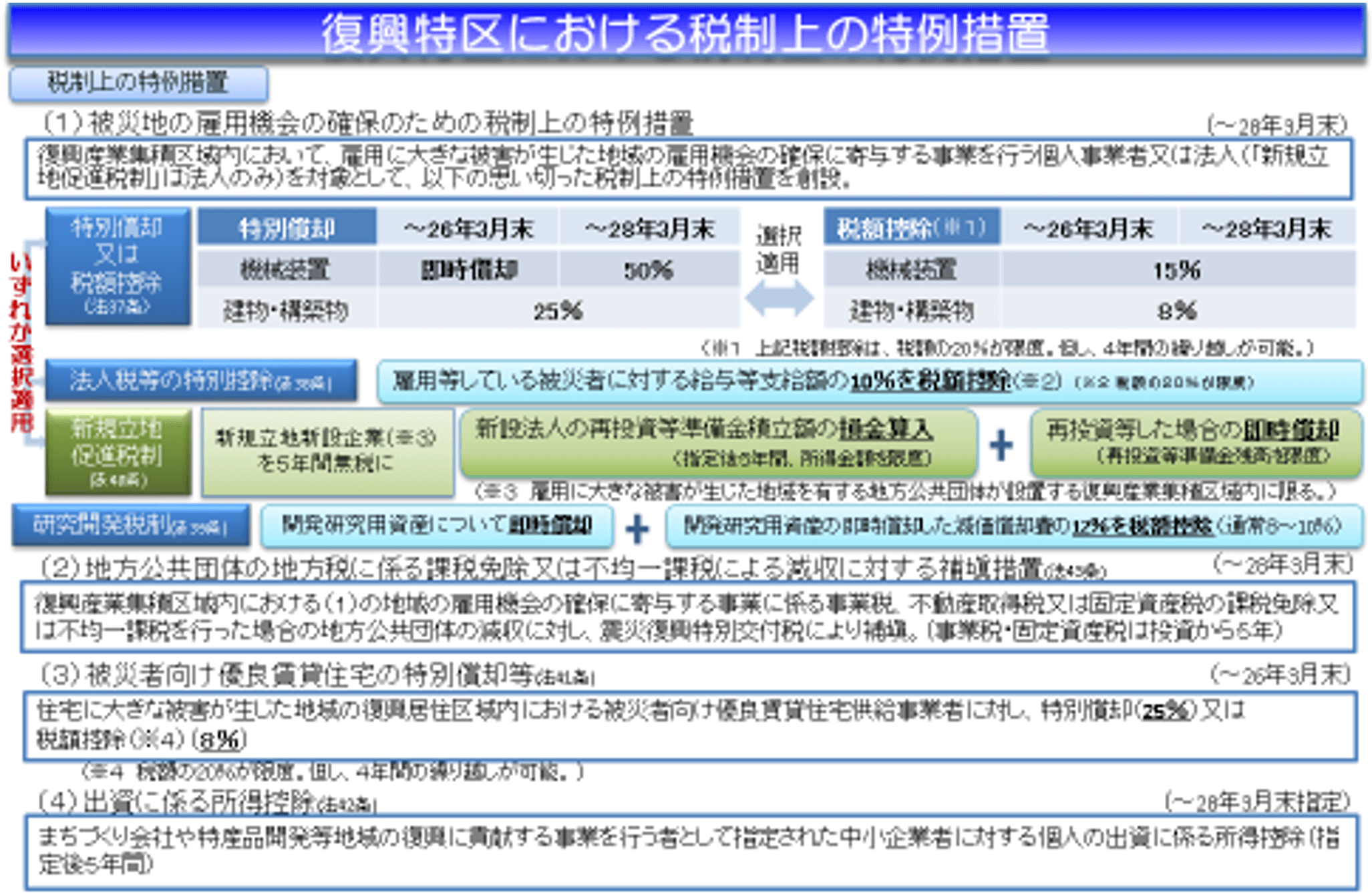

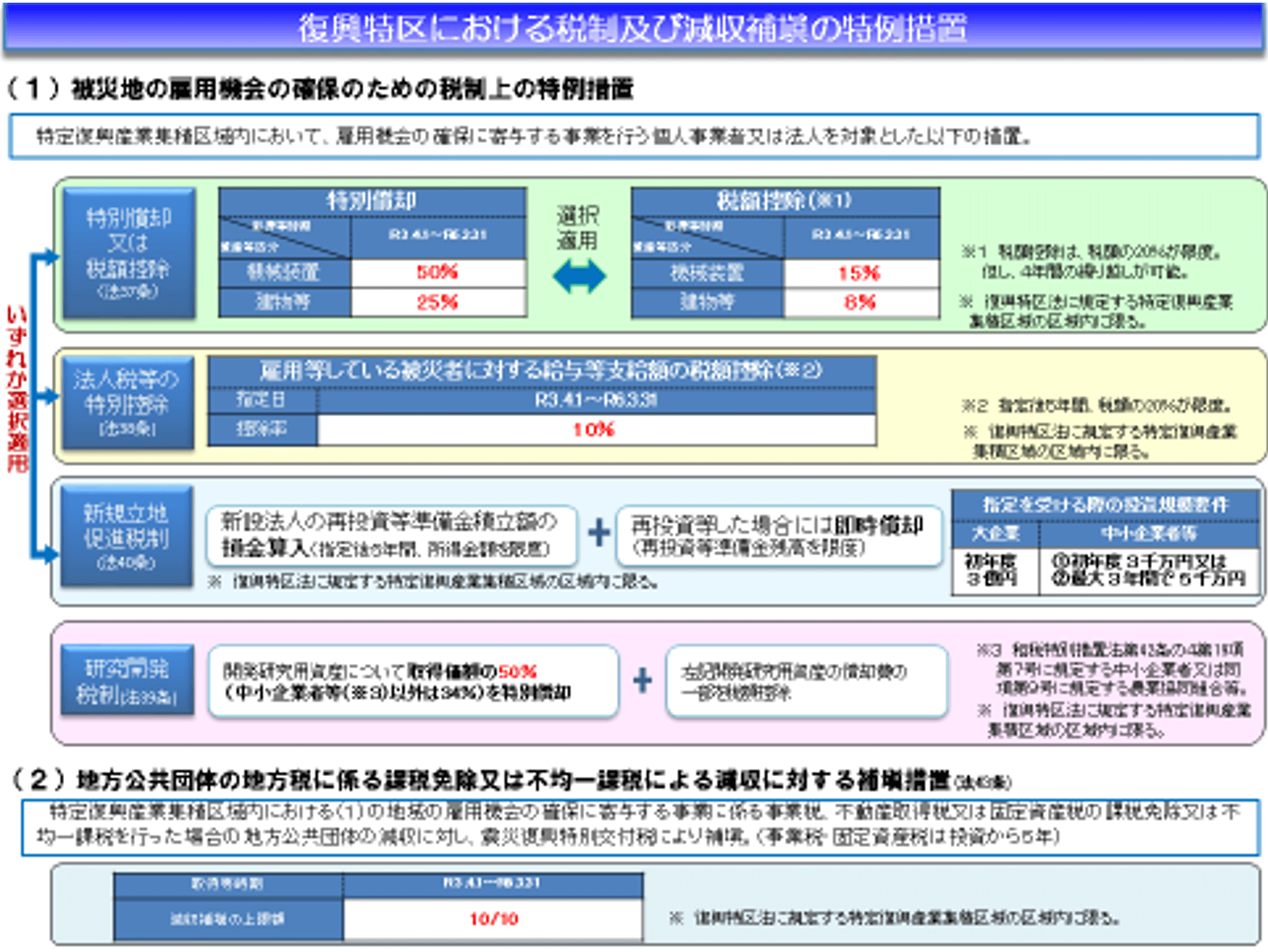

① 復興特区税制について、対象地域を沿岸地域等に重点化の上、機械装置等の特別償却・税額控除、被災雇用者等を雇用した場合の税額控除、開発研究用資産の特別償却等及び新規立地促進税制の適用期限を3年間延長。また、被災者向け優良賃貸住宅を取得した場合の特別償却等及び被災者向け優良賃貸住宅の割増償却制度の廃止。

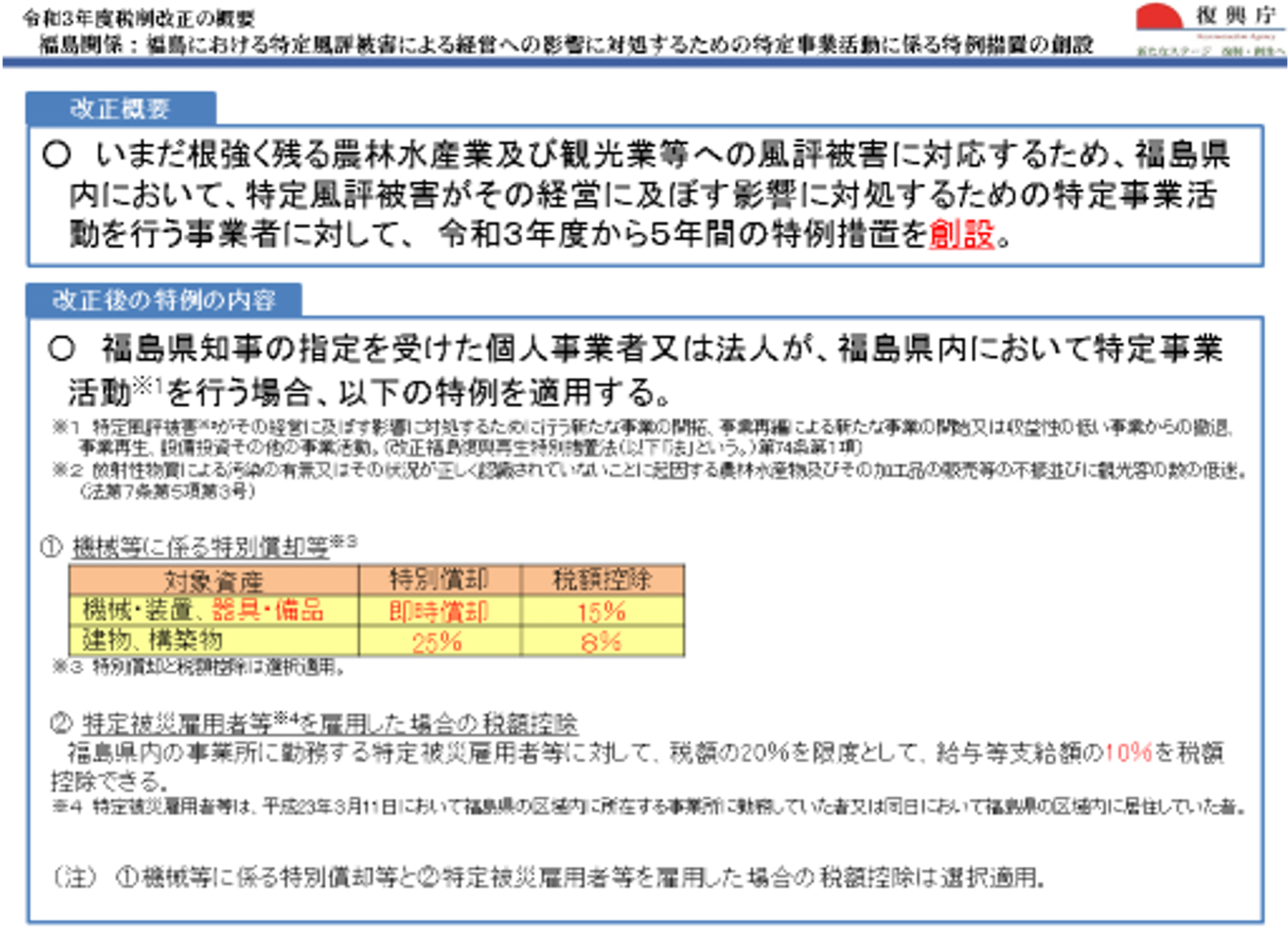

② 福島国際研究産業都市区域の15市町村を対象とした福島イノベーション・コースト構想の推進に係る特例(機械装置等の特別償却・税額控除、避難対象雇用者等を雇用した場合の税額控除等)や、特定風評被害による経営への影響に対処するための特定事業活動に係る特例(機械装置等の特別償却・税額控除及び福島県の被災雇用者等を雇用した場合の税額控除)の創設

③ 被災代替資産等の特別償却制度について、対象資産の縮減等措置内容を見直し、適用期限を2年間延長

- 39 令和元年12月20日閣議決定

(2) 個別の特例措置

東日本大震災の復興に向けて講じられた税制特例措置は、被災者の生活再建を支援するもの、被災者や被災した事業者の生業の再建を支援するもの、被災地の産業復興を支援するもの、被災地において施行される市街地整備事業等の加速化を支援するもの等、多岐にわたる。ここでは、被災者・被災地向けの特例措置について、震災税特法及び地方税法に根拠規定のあるものを中心として全体像を整理した上で、復興施策の司令塔機能を担う復興庁が所管している主要な税制特例措置に関し、令和2年度までの詳細な経緯を記述する。

1) 被災者・被災地向けの特例措置(国税関係)

a. 所得税関係

ア) 雑損控除の特例(震災税特法第4条)

・ 特例の概要

◾️ 居住者又はその配偶者等の有する住宅家財等について災害等による損失が生じた場合(災害関連支出がある場合を含む。)には、災害被害者に対する租税の減免、徴収猶予等に関する法律(昭和22年法律第175号。以下「災害減免法」という。)の適用による軽減免除との選択により、その災害等による損失の生じた年分の所得税の計算上、雑損控除として所得控除できることとされているところ、東日本大震災による被害が極めて甚大なものであり、かつ、平成22年分の所得税の確定申告期間中という時期に発生したこと等を踏まえ、東日本大震災により生じた損失の金額に係る雑損控除を平成22年分の所得税において適用することができることとしたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成23年12月

雑損控除の対象となる災害関連支出について、災害のやんだ日から1年以内に支出されたものとされていたところ、東日本大震災のような大規模災害の場合には1年を超えて支出される場合も想定されることから、災害のやんだ日から3年以内に支出されたものに拡充

◾️ 平成26年3月

東日本大震災の復旧のための事業が完了していない地域がまだ残っていることから、復興のための事業の状況その他のやむを得ない事情により、発災後3年以内に特例を活用できなかった場合について、そのやむを得ない事情のやんだ日の翌日から3年以内に原状回復費用を支出した場合に雑損控除を適用できることとする措置を創設(震災税特法第4条第3項)

イ) 雑損失の繰越控除の特例(震災税特法第5条)

・ 特例の概要

◾️ 災害等により生じた損失について、雑損控除により控除しきれない金額がある場合はその生じた年の翌年以降3年間繰越控除ができるところ、東日本大震災により生じた損失については、その被害が極めて甚大なものであり、広範な地域の生活の基盤が根こそぎ失われ、生活再建に相当な期間を要する場合も多いと想定されることから、繰越控除制度の実質的な効果が減殺されることのないよう損失の繰越期間を5年としたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

ウ) 被災事業用資産の損失の特例(震災税特法第6条)

・ 特例の概要

◾️ 事業所得者等の有する事業用資産等につき災害等により生じた損失の金額は、災害等により被害の発生した年分の事業所得の金額の計算上、必要経費に算入することとされているところ、東日本大震災により生じたこれらの損失の金額については、平成22年に発生したものとして、同年分の必要経費に算入することができることとしたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

エ) 純損失の繰戻しによる還付請求の特例(震災税特法施行令第8条)

・ 特例の概要

◾️ 青色申告書を提出する居住者は、その年において生じた純損失の金額がある場合には、「その年の前年分の課税総所得金額等」から「当該課税総所得金額からその純損失の金額の全部又は一部を控除した金額に所得税法に定める税率を適用して計算した所得税の額」を控除した金額に相当する所得税の還付を請求することができる。

◾️ この還付を求める者は、通常、その年の青色申告書の提出と同時に還付を受けようとする所得税の額、その計算の基礎等を記載した還付請求書を提出する必要があるところ、この特例を活用することにより、平成22年分の確定申告書、修正申告書又は更正請求書と同時に還付請求書を出すことにより、ウ)の特例と連動して、平成22年に発生したものとされた平成23年分の損失を基礎として、平成21年分の所得税の還付を求めることができることとしたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

オ) 純損失の繰越控除の特例(震災税特法第7条)

・ 特例の概要

◾️ 東日本大震災による被害が極めて甚大なものであり、事業活動等の再建に相当な期間を要する場合も多いと想定されることから、繰越控除制度の実質的な効果が減殺されることのないよう、繰越期間を5年間とする特例を設けたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

カ) 震災関連寄附金を支出した場合の寄附金控除の特例等(震災税特法第8条)

・ 特例の概要

◾️ 東日本大震災に対する個人の寄附を一層促進するため、平成23年3月11日から平成25年12月31日まで(以下「指定期間」という。)の間、震災関連寄附金について、総所得金額等の40%相当額以下とされている寄附金控除の控除可能限度枠を80%に引き上げることとしたもの。

◾️ また、東日本大震災の救援活動を行う非営利活動法人を支援するため、従前に寄附金の優遇税制の対象となってきた認定済みの特定非営利活動法人への寄附についての税額控除制度を創設した。具体的には、指定期間の間、認定特定非営利活動法人又は共同募金会連合会に対して支出した震災関連寄附金のうち被災者の支援活動に必要な資金に充てられるものについて、所得控除との選択により、2,000円を超える額の40%相当額(所得税額の25%が限度)をその年分の所得税額から控除することとした。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成25年12月

震災税特法に規定された期間終了

キ) 財産形成住宅貯蓄契約等の要件に該当しない事実が生じた場合の課税の特例(震災税特法第9条の2)

・ 特例の概要

◾️ 財産形成非課税住宅(年金)貯蓄申告書を提出している個人が、要件に該当しないこととなる払出しをした場合、払出し等の日を含む計算期間の利子等に対する課税がなされるほか、既に支払われた利子等に対しても5年間の遡及課税が行われることとされているところ、東日本大震災によって被害を受けたことに伴う払出しであって、平成23年3月11日から平成24年3月10日までの間に生じたものであることにつき税務署長の確認を受け、税務署長から交付を受けた書面を金融機関に提出したときは、要件外払出しに該当しないものとみなされ、その利子等に対する払出時課税や、既に支払われた利子等に対しての遡及課税を行わないこととしたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成24年3月

震災税特法に規定された期間終了

ク) 特定地方公共団体との間に完全支配関係がある法人の発行する振替社債等に関する特例(平成31年法律第6号による改正前の震災税特法第10条)

・ 特例の概要

◾️ 非居住者又は外国法人が支払いを受ける社債等の利子等や償還差益のうち発行者等でないものが支払いを受けるものについては、所得税及び法人税を課さないこととされている(租税特別措置法第5条の3等)。このとき、対象となる社債等は、発行者等に関する収益や資産に係る指標を基礎として算定するもの(利益連動債)は含まれないこととされている。

◾️ 東日本大震災の被災地における民間資金を活用した復興支援等の観点から、復興特区法第4条第1項の特定地方公共団体との間にその特定地方公共団体による完全支配関係がある内国法人が発行する社債等のうち利益連動債(当該社債等に係る債務について地方公共団体が保証債務を締結していないものに限る。)については、租税特別措置法第5条の3の特定振替社債等に該当するものとして、その利子等及び償還差益並びにその償還により生ずる損失の額につき、租税特別措置法の規定を活用することとしたもの。

・ 主な経緯

◾️ 平成24年4月

制度創設

◾️ 平成28年3月

適用期限を3年間(平成31年3月31日まで)延長。

◾️ 平成31年3月

震災税特法に規定された期間終了

ケ) 復興指定会社が発行した株式を取得した場合の課税の特例(平成23年法律第119号による改正後の震災税特法第13条の3)

・ 特例の概要及び主な経緯

◾️ 3)a.を参照。

コ) 帰還・移住等環境整備推進法人に対して土地等を譲渡した場合の譲渡所得の特別控除の特例等(震災税特法第11条の6)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

サ) 被災市街地復興土地区画整理事業による換地処分に伴い代替住宅等を取得した場合の譲渡所得の課税の特例(震災税特法第11条の4)

・ 特例の概要

◾️ 東日本大震災の被災地において、被災市街地復興特別措置法(平成7年法律第14号)による被災市街地復興土地区画整理事業の換地処分により代替住宅等を取得した場合には、当該土地等の譲渡がなかったものとみなして、いわゆる取得価額の引継ぎ等による課税の繰延べを認めることとしたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

シ) 被災市街地復興土地区画整理事業等のために土地等を譲渡した場合の譲渡所得の特別控除の特例等(震災税特法第11条の5)

① 収用交換等の場合の5,000万円特別控除等の特例(第1項)

・ 特例の概要

◾️ 収用事業等に係る土地の譲渡については、5,000万円特別控除等が適用されるが、東日本大震災からの復興を支援するため、住宅建設・宅地造成の事業を円滑に推進する観点から、地方公共団体又は(独)都市再生機構が特定被災市街地復興推進地域において施行する被災市街地復興土地区画整理事業で減価補償金を交付すべきこととなるものの施行区内において、これらの者が公共施設の整備改善事業等の用に供するために、これらの者(土地開発公社を含む。)に買い取られる場合について5,000万円特別控除等の適用を認めることとしたものである。

・ 主な経緯

◾️ 平成23年12月

制度創設

② 特定土地区画整理事業等のために土地等を譲渡した場合の2,000万円特別控除の特例(第2項)

・ 特例の概要

◾️ 地方公共団体、(独)都市再生機構等が住宅建設や宅地造成の事業用地として土地等を買い取る場合、通常は1,500万円特別控除の対象とされているところ、東日本大震災からの復興を支援するため、住宅建設・宅地造成の事業を円滑に推進する観点から、特定住宅被災市町村(被災市街地復興特別措置法第21条)の区域内にある土地等が地方公共団体等に買い取られる場合は租税特別措置法の特定土地区画整理事業等の用に供するための用地取得に該当するものとみなして、2,000万円特別控除を適用するもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 平成28年3月

当初、平成28年3月31日までであった適用期限を5年間(令和3年3月31日まで)延長。また、適用対象となる事業が東日本大震災からの復興のための事業に限られることを明確化。

◾️ 令和3年3月

復興のために必要な事業に適用する観点から、復興特区法第4条第1項の政令で定める区域(東日本大震災からの復興に向けた取組を重点的に推進する必要があると認められる一定の区域)内においては、同法の復興整備計画など、復興のための一定の計画で土地等の買取りの時点で現に効力を有するものに記載された事業であること、また、同法第4条第1項の政令で定める区域外においては、令和3年3月31日までに復興のための一定の計画に記載された事業であることを要件とした上で、適用期限を5年間(令和8年3月31日まで)延長。

③ 特定住宅地造成事業等のために土地等を譲渡した場合の1,500万円特別控除の特例(第3項)

・ 特例の概要

◾️ 土地区画整理事業では、換地を定めることが困難な場合に清算金を交付したときなどに1,500万円特別控除が適用されるところ、東日本大震災からの復興を支援するため、住宅建設・宅地造成の事業を円滑に推進する観点から、

ⅰ)被災市街地復興推進区域内の土地における建築物の新築、改築又は増築などが許可されなかったことを前置しての時価での土地等の買取り請求のあった場合

ⅱ)被災市街地復興特別措置法に基づく公営住宅等の用に供するための同意保留地に対応する土地等の譲渡の場合

についても1,500万円特別控除を適用するもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

④ 優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の軽減税率の特例(第5項)

・ 特例の概要

◾️ 東日本大震災からの復興を支援するため、住宅建設・宅地造成の事業を円滑に推進する観点から、(独)都市再生機構が施行する被災市街地復興土地区画整理事業等の用に供される特定被災市街地復興推進地域内等にある土地等について、土地開発公社に対し譲渡をした場合に長期譲渡所得の軽減税率の特例を適用するもの。

・ 主な経緯

◾️ 平成23年12月

制度創設、平成26年3月以降3年ごとに適用期限を延長

◾️ 令和2年3月

適用期限を2年間(令和4年12月31日まで)延長

ス) 買換資産の取得期間等の延長の特例(震災税特法第12条の2)

・ 特例の概要

◾️ 東日本大震災の発生により、租税特別措置法で定める確定優良住宅地等予定地のための譲渡に係る軽減税率(租税特別措置法第31条の2第3項)や特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(2年以内に取得見込みである場合の特例。同法第36条の2第2項)等の適用を受けていた者においては、これらの要件となる資産の取得等が困難となる懸念がある。

◾️ 要件に該当しないこととなった場合には遡及課税がなされるところ、東日本大震災による被害が甚大であることに鑑み、該当する特例において設けられている期限を7年間延長することとしたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設。譲渡期限の延長幅は7年。

セ) 被災した法人について債務処理計画が策定された場合の課税の特例(震災税特法第12条の3)

・ 特例の概要及び主な経緯

◾️ 3)d.を参照。

ソ) 住宅借入金等を有する場合の所得税額の特別控除等の適用期間等に係る特例(震災税特法第13条)

・ 特例の概要及び主な経緯

◾️ 3)c.を参照。

タ) 住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例(震災税特法第13条の2)

・ 特例の概要及び主な経緯

◾️ 3)c.を参照。

チ) 被災居住用財産に係る譲渡期限の延長等の特例(震災税特法第11条の7)

・ 特例の概要

◾️ 租税特別措置法においては、災害により滅失した居住用家屋の敷地であった土地等を譲渡した場合には、災害があった日から3年を経過する日の属する年の12月31日までの間であれば、譲渡時点で更地であり、居住していなくとも、特例措置の規定が適用される(租税特別措置法第31条の3等)。

◾️ 東日本大震災により居住用家屋が滅失等をして、その居住の用に供することができなくなった個人が、滅失した家屋の敷地の用に供されていた土地等を譲渡した場合について、上記特例(租税特別措置法第31条の3)等の適用期限を10年に延長するもの。

・ 主な経緯

◾️ 平成23年12月

制度創設。譲渡期限の延長幅は7年。

◾️ 平成31年3月

譲渡期限の延長幅を10年に延長。

◾️ 令和4年3月

譲渡期限の延長幅を15年に延長。

ツ) 災害減免法による所得税の減免措置の前年分適用の特例(震災税特法第53条)

・ 特例の概要

◾️ 災害により住宅等の価額の2分の1以上の被害を受けた者で、その被害を受けた年分の合計所得金額が1,000万円以下であるものに対しては、雑損控除との選択により、その年分の所得税の額をその者の合計所得金額の区分に応じ、災害減免法の定めるところにより軽減免除することができることとされているところ、被害を平成22年に受けたものとして、同法の適用が受けられる特例を設けたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

b. 法人税関係

ア) 震災損失の繰戻しによる法人税額の還付(制定時の震災税特法第15条)

・ 特例の概要

◾️ 法人に欠損金額がある場合の繰戻しによる還付については、中小企業等を除き、その適用が停止されているが、東日本大震災により被災した企業に対する緊急的なキャッシュフロー対策として、東日本大震災により生じた欠損金について過去の年度に納付した法人税を還付することができることとしたもの。

◾️ 法人の平成23年3月11日から平成24年3月10日までの間に終了する各事業年度又は平成23年3月11日から平成23年9月10日までの間に終了する中間期間において生じた繰戻対象震災損失金額がある場合には、その開始の日前2年以内に開始した事業年度の法人税額のうちその繰戻対象震災損失金額に対応する部分の金額の還付を受けることができることとされた。

・ 主な経緯

◾️ 平成23年4月

制度創設

(震災税特法に規定された期間が終了したことをもって本措置も終了)

イ) 仮決算の中間申告による法人税額の還付(制定時の震災税特法第16条)

・ 特例の概要

◾️ 法人が支払いを受ける利子・配当等に係る源泉所得税の控除不足額については通常中間申告においては還付されないが、東日本大震災により被災した企業の緊急的な手元資金に対する配慮の観点から、仮決算による中間申告においても還付することとされた。

◾️ 法人の平成23年3月11日から同年9月10日までに終了する中間期間において生じた震災損失金額(東日本大震災により棚卸資産、固定資産及び繰延資産について生じた損失の額)がある場合には、その中間期間に係る仮決算の中間申告において、その震災損失金額を限度として、その課された所得税の額で法人税の額から控除しきれなかった金額を還付する仕組みとされた。

・ 主な経緯

◾️ 平成23年4月

制度創設

(震災税特法に規定された期間が終了したことをもって本措置も終了)

ウ) 中間申告書の提出免除(制定時の震災税特法第17条)

・ 特例の概要

◾️ 東日本大震災に係る国税通則法第11条の規定による申告期限の延長により、中間申告書の提出期限と当該中間申告書に係る確定申告書の提出期限とが同一の日となる場合には、中間申告書の提出を要しないこととされた。

◾️ 中間申告書は、確定申告の前に行うことを前提としているものであり、中間申告書と確定申告書の提出期限が同一の日となる場合には、中間申告書の提出を求める必要がないことから、東日本大震災による申告期限の延長の対象者が多数にのぼると見込まれることを踏まえ、当該趣旨を法令上明らかにしたものである。

・ 主な経緯

◾️ 平成23年4月

制度創設

(震災税特法に規定された期間が終了したことをもって本措置も終了)

エ) 被災法人について債務免除等がある場合の評価損益等の特例(震災税特法第17条)

・ 特例の概要及び主な経緯

◾️ 3)d.を参照。

オ) 特定復興産業集積区域において機械等を取得した場合の特別償却又は法人税額の特別控除(震災税特法第17条の2)

・ 特例の概要及び主な経緯

◾️ 3)a.を参照。

カ) 特定復興産業集積区域において被災雇用者等を雇用した場合の法人税額の特別控除(震災税特法第17条の3)

・ 特例の概要及び主な経緯

◾️ 3)a.を参照。

キ) 特定復興産業集積区域における開発研究用資産の特別償却等(震災税特法第17条の5)

・ 特例の概要及び主な経緯

◾️ 3)a.を参照。

ク) 再投資等準備金(震災税特法第18条の3)

・ 特例の概要及び主な経緯

◾️ 3)a.を参照。

ケ) 特定激甚災害地域における被災者向け優良賃貸住宅の割増償却(令和3年法律第11号による改正前の震災税特法第18条の2)

・ 特例の概要

◾️ 東日本大震災により多くの住宅が損壊したことから、住宅不足に緊急に対処するため、民間賃貸住宅の建設も重要とされていた。そのため、激甚災害に対処するための特別の財政援助等に関する法律第2条第1項及び同法第22条第1項並びに同法施行令第41条第1項の定めるところにより国土交通大臣が告示した67市町村の区域(特定激甚災害区域)内において新築された被災者向け優良賃貸住宅の取得等をして、賃貸の用に供した際は、5年間、償却限度額70%(耐用年数が35年未満の場合は50%)の割増償却を行うことができるようにされた。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 平成26年3月

当初、適用期間は平成26年3月31日であったところ、3年間(平成29年3月31日まで)延長。また、建物面積や戸数に係る要件を緩和。

◾️ 平成29年3月

対象区域から、復興特区法の認定復興推進計画に定められた復興居住区域が除外され、償却限度額が最大で56%(耐用年数が35年未満の場合は最大40%)に引き下げた上で適用期間を4年間(令和3年3月31日まで)延長

◾️ 令和3年3月 制度廃止

コ) 福島特措法の特例による復興産業集積区域に係る措置(令和3年法律第11号による改正前の震災税特法第17条の2)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

サ) 避難解除区域において機械等を取得した場合の特別償却又は法人税額の特別控除(震災税特法第17条の2の3)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

シ) 避難解除区域において避難対象雇用者等を雇用した場合の法人税額の特別控除(震災税特法第17条の3の3)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

ス) 企業立地促進区域において機械等を取得した場合の特別償却又は法人税額の特別控除(震災税特法第17条の2の2)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

セ) 企業立地促進区域において避難対象雇用者等を雇用した場合の法人税額の特別控除(震災税特法第17条の3の2)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

ソ) 福島再開投資等準備金(震災税特法第18条の8)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

タ) 特定事業活動振興計画に基づき機械等を取得した場合の特別償却又は法人税額の特別控除(震災税特法第17条の2の2)

・ 特例の概要及び主な経緯

◾️ 4)a.を参照。

チ) 特定事業活動振興計画に基づき避難対象雇用者等を雇用した場合の法人税額の特別控除(震災税特法第17条の3の2)

・ 特例の概要及び主な経緯

◾️ 4)a.を参照。

ツ) 新産業創出等推進事業促進区域において機械等を取得した場合の特別償却又は法人税額の特別控除(震災税特法第17条の2の2)

・ 特例の概要及び主な経緯

◾️ 4)b.を参照。

テ) 新産業創出等推進事業促進区域において避難対象雇用者等を雇用した場合の法人税額の特別控除(震災税特法第17条の3の2)

・ 特例の概要及び主な経緯

◾️ 4)b.を参照。

ト) 新産業創出等推進事業促進区域における開発研究用資産の特別償却等(震災税特法第18条)

・ 特例の概要及び主な経緯

◾️ 4)b.を参照。

ナ) 被災代替資産等の特別償却(震災税特法第18条の2)

・ 特例の概要

◾️ 東日本大震災により事業用資産について相当な損害が発生した。事業の継続に際し、損傷した資産の補修や、滅失し、又は損壊した資産の再取得が必要となることから、一定の被災代替資産の取得等をして、これを事業の用に供した場合(※)には、通常の償却費に加え、所定の特別償却を認めることとされたものである。

(※)特例の対象となるのは、以下のとおり。

① 東日本大震災により事業の用に供することのできなくなった資産に代わるもので、その製作等の後事業の用に供されたことのないものの取得等をして、当該資産を事業の用に供した場合

② その製作又は建設の後事業の用に供されたことのないものの取得等をして、被災区域(注)及びその被災区域である土地に付随して一体的に使用される土地の区域内において、当該資産を事業の用に供した場合

(注)「被災区域」とは、東日本大震災に起因して事業又は居住の用に供することができなくなった建物又は構築物の敷地及び当該建物又は構築物と一体的に事業の用に供される附属施設の用に供されていた土地の区域。

| 対象資産 | 償却割合 | |

| 中小企業者以外 | 中小企業者 | |

| 建物又は構築物(増築された建物又は構築物のその増築部分を含む。) | ・15%(平成23年3月11日~平成26年3月31日) ・15%(平成26年4月~平成28年3月) ・10%(平成28年4月~令和5年3月) |

・18%(平成23年3月11日~平成26年3月31日) ・18%(平成26年4月~平成28年3月) ・12%(平成28年4月~令和5年3月) |

| 機械及び装置 | ・30%(平成23年3月11日~平成26年3月31日) ・30%(平成26年4月~平成28年3月) ・20%(平成28年4月~令和5年3月) |

・36%(平成23年3月11日~平成26年3月31日) ・36%(平成26年4月~平成28年3月) ・24%(平成28年4月~令和5年3月) |

船舶、航空機又は車両及び運搬具 ※ 平成23年12月に、対象として二輪小型自動車、検査対象外軽自動車及び原動機付自転車を追加。 ※ 平成28年3月に、船舶のうち非自航作業船、航空機並びに車両及び運搬具のうち、二輪小型自動車、検査対象外軽自動車、小型特殊自動車、原動機付自転車及び鉄道車両が除外。 ※ 平成31年3月に、漁船以外の船舶が除外。 ※ 令和3年3月に、車両及び運搬具が除外。 |

・30%(平成23年3月11日~平成26年3月31日) ・30%(平成26年4月~平成28年3月) ・20%(平成28年4月~令和5年3月) |

・36%(平成23年3月11日~平成26年3月31日) ・36%(平成26年4月~平成28年3月) ・24%(平成28年4月~令和5年3月) |

・ 主な経緯

◾️ 平成23年4月

制度創設。

◾️ 平成23年12月

対象資産を追加し、物理的な原因以外によるものも被災した資産に含まれることを明確化。

◾️ 平成26年3月

当初、平成26年4月1日から償却割合を引き下げることとされていたところ、償却割合を引き上げる措置の適用期限を2年間(平成28年3月31日まで)延長。

◾️ 平成28年3月

対象資産及び償却割合を見直し、被災区域の定義を明確化した上で適用期限を3年間(平成31年3月31日まで)延長。

◾️ 平成31年3月

対象資産を見直し、適用期限を2年間(令和3年3月31日まで)延長。

◾️ 令和3年3月

対象資産を見直し、適用期限を2年間(令和5年3月31日まで)延長。

ニ) 特定の事業用資産の買換え等の場合の譲渡所得の課税の特例(震災税特法第19条)

・ 特例の概要

◾️ 東日本大震災により被災した事業者は、その所有する土地等の売却資金を原資として、被災した場所で滅失した店舗、工場等の事業用資産を建て直して事業を継続する場合や他の場所で新たに事業用資産を取得して事業を再開する場合があるほか、被災した事業者以外の事業者が被災地に新たに事業用資産を取得して事業を行う場合がある。

◾️ 被災地の産業復興を早期に進める観点から、事業用資産を譲渡し当該譲渡の日を含む事業年度において、一定の買換資産を取得し、かつ、その取得の日から1年以内に、買換資産を事業の用に供したとき、又は供する見込みであるときは、一定の要件の下に、取引価額の引継ぎによる課税の繰延べを認める特例が創設されたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成28年3月

買換資産を見直した上で適用期限を5年間(令和3年3月31日まで)延長

◾️ 令和3年3月

買換資産を見直した上で適用期限を3年間(令和6年3月31日まで)延長

ヌ) 代替資産の取得期間等の延長の特例(震災税特法第22条)

・ 特例の概要

◾️ 東日本大震災は、広範な地域にわたって甚大な被害をもたらしたことから、租税特別措置法上の特例措置の適用を予定していた土地等の取得について、震災に起因するやむを得ない事情によって、代替資産等を取得すべき期間(その末日が平成23年3月11日から平成24年3月31日までの間にあるものに限る。)内に取得をすることが困難となる場合があるため、特例措置の適用を受けようとする法人において、収用等に伴い特別勘定を設けた場合に適用される特例(租税特別措置法第64条の2)及び特定の資産の譲渡に伴い特別勘定を設けた場合に適用される特例(同法第65条の8)の適用を受けた場合の買換資産の取得をすべき期間を、納税地の税務署長の承認を受けた場合には、当初の期間を経過した日以後2年以内で税務署長が認定した日まで延長することができることとしたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成24年3月

震災税特法に規定された期間終了

ネ) 貸倒引当金(法人税法第52条)

・ 特例の概要及び主な経緯

◾️ 3)d.を参照。

c. 資産課税関係

ア) 特定土地等及び特定株式等に係る相続税又は贈与税の課税価格の計算の特例(震災税特法第34条、第35条)

・ 特例の概要

◾️ 相続税の課税上、相続により取得した財産の価額は、相続開始のときの時価によることが原則である(贈与税においても同様)。しかしながら、東日本大震災により相当広範囲にわたって地域の社会的・経済的環境が一変したことに伴い、急激な地価の下落が生じ、相続開始のときの時価と震災後の時価に大きな差が発生する懸念がある。

◾️ そのため、平成23年3月10日以前に相続若しくは遺贈又は贈与により財産を取得した場合で、東日本大震災により相当な損害を受けた地域として財務大臣の指定する地域(指定地域)内にある土地又は土地の上に存する権利や、指定地域内に保有する資産の割合の高い法人の非上場株式又は出資については、東日本大震災の発生直後の価額によることができることとするとされたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

イ) 相続税及び贈与税の申告書の提出期限の特例(震災税特法第36条)

・ 特例の概要

◾️ ア)に記載した措置が講じられることに伴い、申告の便宜及び課税の公平を図る観点から、平成23年分の路線価及び評価倍率(評価時点:1月1日)に、国税当局において東日本大震災による地価下落を反映した「調整率」を乗じることとされた。この「調整率」の作成に要する期間を考慮した時期(※)まで申告期限を延長することとしたもの。

※ 財務大臣が東日本大震災の状況及び東日本大震災に係る国税通則法第11条の規定による申告に関する期限の延長の状況を勘案して別に定める日

・ 主な経緯

◾️ 平成23年4月

制度創設

ウ) 東日本大震災の被災者が住宅取得等資金の贈与を受けた場合の贈与税の非課税に係る住宅用家屋についての居住要件等の特例(震災税特法第37条)

・ 特例の概要及び主な経緯

◾️ 3)c.を参照。

エ) 東日本大震災の被災者が住宅取得等資金の贈与を受けた場合の相続時精算課税の特例に係る住宅用家屋についての居住要件等の特例(震災税特法第38条)

・ 特例の概要及び主な経緯

◾️ 3)c.を参照。

オ) 東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税(震災税特法第38条の2)

・ 特例の概要及び主な経緯

◾️ 3)c.を参照。

カ) 農用地利用集積等促進計画に基づき農地等を貸し付けた場合の贈与税等の納税猶予及び免除の特例(震災税特法第38条の2の2)

・ 特例の概要

◾️ 原子力被災12市町村では、市町村・農業委員会のマンパワー不足等の課題が存在することから、避難指示・解除区域等における営農再開、農地集積を推進するため、令和2年の福島特措法の改正において、市町村が作成する農用地利用集積計画と同様の計画を、福島県知事が作成できることとされた(農用地利用集積等促進計画)。

◾️ このため、農用地利用集積計画と同様に、福島県知事が作成する農用地利用集積等促進計画により農地等に係る相続税・贈与税の納税猶予に係る特例適用農地等を借り換えた場合においても、納税猶予を継続する措置が講じられたもの。

・ 主な経緯

◾️ 令和3年3月

制度創設(恒久措置)

キ) 農用地利用集積等促進事業により農用地等を取得した場合の所有権の移転登記の税率の軽減の特例(震災税特法第40条の2の2)

・ 特例の概要

◾️ 農用地利用集積計画と同様に、福島県知事が作成する農用地利用集積等促進計画により農用地等を取得した場合においても、農用地等の所有権の移転登記の税率を軽減する措置(20/1000→10/1000に軽減)が講じられたもの。

・ 主な経緯

◾️ 令和3年3月

制度創設、適用期限は令和5年3月31日まで

ク) 避難解除区域等内の農地等を譲渡した場合の贈与税等の納税猶予及び免除の特例(震災税特法第38条の2の3)

・ 特例の概要

◾️ 農地等に係る相続税・贈与税の納税猶予に係る特例適用農地等(避難解除区域又は現に避難指示の対象となっている区域(特例対象区域)内に所在するものに限る。)を、復旧・復興事業のために譲渡した場合において、当該特例対象区域内に所在する農地等を別途取得する見込みであるときにおける代替農地の取得期限については、譲渡をした農地等が所在する市町村の区域内で福島特措法に規定する避難指示の対象となった区域に係る避難指示の全てが解除された日から5年以内とする措置が講じられたもの。

・ 主な経緯

◾️ 平成31年3月

制度創設(恒久措置)

ケ) 被災した認定贈与承継会社等に係る非上場株式等についての納税猶予の特例(震災税特法第38条の3、第38条の4及び第38条の5)

・ 特例の概要

◾️ いわゆる事業承継税制(租税特別措置法第70条の7から第70条の7の4まで)においては、納税猶予の対象となる中小企業において贈与時・相続時の常時使用従業員の数を5年間維持すること等を要件に特例の適用が認められているが、東日本大震災により、これらの要件を満たすことが困難となる懸念があった。このため、事業用資産に甚大な被害を受けた場合、事業所が被災して雇用の確保が困難となった場合、売上金額が大幅に減少した場合などは、上記要件を満たさなくても特例の対象とするもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

コ) 延納又は物納の許可の申請等に係る期限等の特例(震災税特法第38条の6及び第38条の7)

・ 特例の概要

◾️ 相続税の延納及び物納の許可の申請は、相続税の申告期限までに行う必要があるが、必要書類の準備が間に合わない場合には、担保提供関係書類提出期限延長届出書又は物納手続関係書類提出期限延長届出書を提出することにより、期限を延長することができる。

◾️ しかしながら、書類の提出、納付又は徴収に関する期限の延長を可能とする国税通則法第11条では、延長可能な期限の上限を変更することはできないため、以下の期間について、震災後の状況に即して取り扱うことができず、被災者の支援に制約があった。

- 担保提供関係書類提出期限延長届出書の提出による延納に係る延長可能期限:最大でも6か月

- 物納手続関係書類提出期限延長届出書の提出による物納に係る延長可能期限:最大でも1年

◾️ そのため、最大で6か月ないし1年まで延長される期間に、国税通則法第11条により延長された期限までの期間が加算されることとする特例措置が設けられた。

・ 主な経緯

◾️ 平成23年12月

制度創設

サ) 東日本大震災の被災者等が新築又は取得をした建物及びその土地に係る所有権の保存登記等の免税(震災税特法第39条及び第40条)

・ 特例の概要

◾️ 東日本大震災により滅失した建物、東日本大震災により損壊したため取り壊した建物、原子力発電所の事故に関して内閣総理大臣等が行った指示等(警戒区域設定指示等)の対象区域内に所在していた建物に代わるものとして新築又は取得をした建物及びその土地の所有権の保存登記等について、震災税特法の施行の日の翌日から令和8年3月31日までの間、免税措置を講じるもの。

◾️ なお、警戒区域設定指示等の対象区域内に所在していた建物の代替建物については、警戒区域設定指示等の解除以後3月(新築は1年)を経過する日までに取得をしたものが対象となり、新築又は取得後1年以内に登記を受けることが必要とされている。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成23年12月

原子力発電所の事故による立入り等の制限がなされている状況を踏まえ、建物の滅失等がない場合においても適用可能に改正

◾️ 令和3年3月

適用期限を5年間(令和8年3月31日まで)延長

シ) 東日本大震災の被災者等が取得した農用地に係る所有権の移転登記等の免税(震災税特法第40条の2)

・ 特例の概要

◾️ 東日本大震災では、津波による流失や冠水等による塩害等により、営農の再開が困難となった農用地が存在することを踏まえ、被災農用地(震災により耕作等が困難となった農用地又は警戒区域設定指示等が行われた日において警戒区域設定指示等の対象区域内に所在していた農用地)に代わる農用地の取得を支援するため、新たに取得した農用地(被災農用地の面積の1.5倍の面積を超えない部分に限り、警戒区域設定指示等の対象区域内に所在していた被災農用地に代わるものにあっては、警戒区域設定指示等が解除された日以後3月を経過する日までに取得をしたものに限る。)の所有権の移転の登記については、令和8年3月31日までの間(警戒区域設定指示等の対象区域内に所在していた被災農用地にあっては取得後1年以内)に受けるものに限り、登録免許税を課さない措置が講じられたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 令和3年3月

適用期限を5年間(令和8年3月31日まで)延長

ス) 東日本大震災により被災した鉄道事業者が取得した鉄道施設に係る土地の所有権の保存登記等の免税(平成30年法律第7号による改正前の震災税特法第40条の3)

・ 特例の概要

◾️ 東日本大震災の被災地域では市街地の内陸部や高台への移転も検討されており、その際には、鉄道施設の移転も必要となる可能性がある。こうした状況を踏まえ、被災した鉄道事業者が取得した鉄道施設に係る土地の所有権の保存登記等が免税とされたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 平成28年3月

適用期限を2年間(平成30年3月31日まで)延長

◾️ 平成30年3月

震災税特法に規定された期間終了

セ) (独)中小企業基盤整備機構が建築した仮設建築物に係る所有権の保存登記の免税(平成30年法律第7号による改正前の震災税特法第40条の4)

・ 特例の概要

◾️ 東日本大震災では、多くの中小企業の事業所や工場も滅失・損壊等の損害を受けたが、中小事業者は自前で復旧・整備を行うことが困難である場合も多く、また、被災地の地方公共団体も、産業基盤の復旧を後回しにせざるを得ない状況となっていた。

◾️ こうした状況を踏まえ、東日本大震災に対処するための特別の財政援助及び助成に関する法律に基づき、中小企業基盤整備機構により、地方公共団体から提供された土地(民有地を含む。)に仮設店舗・仮設工場等の整備を行うこととされた。この事業を支援する観点から、中小企業基盤整備機構が建築した仮設店舗・仮設工場等に係る所有権の保存登記に対する免税措置が講じられたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 平成25年3月

適用期限を1年間(平成26年3月31日まで)延長

◾️ 平成26年3月

適用期限を2年間(平成28年3月31日まで)延長

◾️ 平成28年3月

適用期限を2年間(平成30年3月31日まで)延長

◾️ 平成30年3月

震災税特法に規定された期間終了

ソ) 信託会社等が地方公共団体との信託契約に基づき建築する特定施設に係る土地等の所有権の信託登記の免税(平成28年法律第15号による改正前の震災税特法第40条の5)

・ 特例の概要

◾️ 東日本大震災により倒壊した学校、病院などの公共的施設の再建・早期整備は、被災地域における社会経済の再生及び生活再建のために不可欠であり、国からの補助等も行われるなど主に公的主体が取り組む一方、民間の活力が発揮されるよう促していくことも重要であることから、信託会社等が、平成24年4月1日から平成28年3月31日までの間に、地方公共団体との信託契約に基づき公益的施設と一体となった建築物の建築をする場合に、当該施設及び当該施設の敷地の用に供される土地の所有権の信託の登記について、登録免許税を課さないこととされた。

・ 主な経緯

◾️ 平成24年3月

制度創設

◾️ 平成28年3月

震災税特法に規定された期間終了

タ) 被災関連市町村から特定の交換により土地を取得した場合の所有権の移転登記の免税(震災税特法第40条の3)

・ 特例の概要

◾️ 東日本大震災の被災地において防災集団移転促進事業の移転元地の存在するエリアは、買収された土地(公有地)と買収されない商工業用地等の民有地が混在しており、一体的な土地利用の妨げとなっている。このため、復興整備事業(一定の防災集団移転促進事業により市町村が取得した移転促進区域内の土地の利用に係るものに限る。)の実施区域内の土地に関する権利を有する者が、その復興整備事業の用に供するため、土地に関する権利を市町村に対し交換により譲渡し、その交換により実施区域外の土地の所有権を取得した場合に、その土地の所有権の移転の登記について、登録免許税を免税する特例を設けたもの。

・ 主な経緯

◾️ 平成28年3月

制度創設

◾️ 令和3年3月

適用期限を5年間(令和8年3月31日まで)延長

チ) 帰還・移住等環境整備推進法人が取得をした不動産に係る所有権等の移転登記の税率の軽減(震災税特法第40条の4)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

ツ) 東日本大震災の被災者等が建造又は取得をした漁船に係る所有権の保存登記等の免税(震災税特法第41条)

・ 特例の概要

◾️ サ)の措置と同様の観点から、東日本大震災により滅失した漁船又は東日本大震災により損壊したため取り壊した漁船に代わるものとして建造又は取得をした漁船の所有権の保存登記等について、震災税特法の施行の日の翌日から令和8年3月31日までの間、免税措置が講じられたもの。

◾️ なお、制度創設時においては、漁船以外の船舶及び航空機も対象とされていたが、令和3年3月31日限りで対象外となった。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 令和3年3月

漁船のみを対象とした上で、適用期限を5年間(令和8年3月31日まで)延長

テ) 経営強化計画に基づき行う登記の税率の軽減(震災税特法第41条の2)

・ 特例の概要

◾️ 金融機能の強化のための特別措置に関する法律(平成16年法律第128号。以下「金融機能強化法」という。)においては、金融機能の強化を通じた地域経済活性化を図る観点から、金融機関に対し、預金保険機構を通じた国からの資本参加の枠組みが設けられている。資本参加を受けるためには経営強化計画を策定する必要があるところ、東日本大震災の影響により自己資本の充実が必要となった金融機関(震災特例金融機関等)については、国からの資本参加要件を緩和する特例が設けられた(平成23年法律第80号による改正後の金融機能強化法)。

◾️ この法改正を受け、東日本大震災により相当の被害を受けた地域において被災者への信用供与等を行う震災特例金融機関等が、国の資本参加を受けて資本金の額の増加の登記等を行う場合等における登録免許税の軽減措置が講じられたもの。

・ 主な経緯

◾️ 平成23年6月

制度創設

◾️ 平成29年3月

適用期限を2年間(平成31年3月31日まで)延長

◾️ 平成31年3月

適用期限を3年間(令和4年3月31日まで)延長

◾️ 令和4年3月

適用期限を2年間(令和6年3月31日まで)延長

ト) 東日本大震災の被災者等が受ける本店等の移転の登記等の免税(令和3年法律第11号による改正前の震災税特法第41条の3)

・ 特例の概要

◾️ 東日本大震災の被災建物の中には、会社の本店、事務所等として使用されていた建物も多い。震災前と同一の場所での事業再開が困難な場合は移転時に登記を行わなければならないことから、被災者等が受ける本店等の移転の登記等に対する免税措置を講じたもの。

◾️ なお、当該建物が、警戒区域設定指示等が行われた日においてその警戒区域設定指示等の対象区域内に所在していた場合にあっては、解除後3月を経過する日までの間に行われるものに限られる。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 令和3年3月

震災税特法に規定された期間終了

ナ) (株)商工組合中央金庫が受ける抵当権の設定登記等の税率の特例に係る適用期間の延長の特例(令和3年法律第11号による改正前の震災税特法第41条の4)

・ 特例の概要

◾️ 平成19年度税制改正において、商工組合中央金庫が民営化されることを踏まえ、民間金融機関とのイコールフッティングの観点から、商工組合中央金庫の抵当権等に対する登録免許税の税率の軽減措置が廃止された。その際、この措置については、商工組合中央金庫の完全民営化までの期間等を勘案して、軽減税率を本則税率に段階的に近づけていく経過措置規定が設けられた。

◾️ 東日本大震災で被災した中小企業には二重債務が負担となっている場合も多く、商工中金の完全民営化に係る起算点が平成27年4月1日に3年延期となった。これらの状況を踏まえ、震災復興にめどがつくまでの間としての民営化の起算点を延長した期間に関して、軽減税率についても、被災した中小企業に対するものに限り、東日本大震災発生時の水準を3年間維持し、その期限も3年間延長する措置が講じられたもの。

・ 主な経緯

◾️ 平成24年3月

制度創設

◾️ 平成28年3月

特例の設定期間について、軽減税率のうち設定期間の前半部の適用期間を平成31年3月31日まで延長し、後半部の適用期間を令和3年3月31日まで延長

◾️ 令和3年3月

震災税特法に規定された期間終了

ニ) (株)東日本大震災事業者再生支援機構が債権の買取り等により不動産に関する権利を取得した場合の登録免許税の免税措置((株)東日本大震災事業者再生支援機構法第58条)

・ 特例の概要及び主な経緯

◾️ 3)d.を参照。

ヌ) 特別貸付けに係る消費貸借に関する契約書の印紙税の非課税(震災税特法第47条)

・ 特例の概要

◾️ 被災者等の復旧等のための資金調達に係る負担を軽減し、地方公共団体や政府系金融機関等による金融支援を側面から支える観点から、公的貸付機関等が東日本大震災により被害を受けた者に対して行う他の金銭の貸付け条件に比し特別に有利な条件で行う貸付けに係る消費貸借に関する契約書のうち、平成23年3月11日から令和8年3月31日までの間に作成されるものについては、印紙税を課さないこととされたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成23年12月

地方公共団体等が行う特別貸付けの要件の緩和、公的貸付機関等の範囲の拡充など

◾️ 令和3年3月

適用期限を5年間(令和8年3月31日まで)延長

ネ) 東日本大震災により滅失した消費貸借に関する契約書等に代わるものとして作成する文書の印紙税の非課税(震災税特法第48条)

・ 特例の概要

◾️ 東日本大震災については、その被害が甚大であり、かつ、その被災地域が広範にわたるなど極めて大規模なものとなり、金融機関においても店舗が津波等の被害を受け、当該店舗において保存していた消費貸借に関する契約書等の文書が滅失する等の影響があった。

◾️ 通常、金銭の消費貸借契約においては、金融機関に差し入れた契約書等が災害等のやむを得ない事情により滅失した場合、金融機関からの請求があるときは、代替の契約書等を改めて差し入れる旨の約定が締結されており、この際、改めて印紙税が課される。

◾️ 今回の震災に際しては、金融機関の取引先も被災しており、また、契約書等の滅失に際し、取引先の帰責事由は存しないことを踏まえ、金融機関との間の消費貸借に関する契約書等であって、滅失したものの代替となるものに係る印紙税を非課税としたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 平成25年3月

震災税特法に規定された期間終了

ノ) 東日本大震災の被災者が作成する代替建物の取得又は新築等に係る不動産の譲渡に関する契約書等の印紙税の非課税(震災税特法第49条)

・ 特例の概要

◾️ 東日本大震災の被災者である一定の者等が、東日本大震災により滅失等した建物(以下「滅失等建物」という。)又は警戒区域設定指示等の対象区域内に所在していた建物(以下「対象区域内建物」という。)の代替建物を取得する場合、代替建物の敷地の用に供する土地を取得する場合及び東日本大震災により損壊した建物又は対象区域内建物を譲渡する場合等において作成する不動産の譲渡に関する契約書又は建設工事の請負に関する契約書のうち、平成23年3月11日から令和8年3月31日までの間に作成されるものについては、印紙税を課さないこととされたもの。

◾️ なお、対象区域内建物等に係る不動産の譲渡に関する契約書等については、警戒区域設定指示等が解除された日以後3月を経過する日と令和8年3月31日のいずれか早い日までの間に作成するものが適用対象となる。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成23年12月

原子力発電所の事故による立入り等の制限がなされている状況を踏まえ、適用対象となる契約書の範囲に、滅失等建物のほか、対象区域内建物の代替建物を取得する場合等に作成する不動産の譲渡に関する契約書又は建設工事の請負に関する契約書が追加された。

◾️ 令和3年3月

適用期限を5年間(令和8年3月31日まで)延長

ハ) 東日本大震災の被災者が作成する被災農用地の譲渡に係る不動産の譲渡に関する契約書等の印紙税の非課税(震災税特法第50条)

・ 特例の概要

◾️ 津波による塩害によるものをはじめとして、営農再開が困難となった農用地が多く発生したため、農用地に被害を受けた者の事業や生活再建を支援する観点から、東日本大震災の被災者である一定の者等が東日本大震災により営農再開が困難となった農用地の代替農用地の取得等の際に作成する不動産の譲渡に関する契約書又は地上権若しくは土地の賃借権の設定に関する契約書等に係る印紙税を非課税とする措置が講じられたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 令和3年3月

適用期限を5年間(令和8年3月31日まで)延長

ヒ) 東日本大震災の被災者が作成する漁船の取得又は建造に係る漁船の譲渡に関する契約書等の印紙税の非課税(震災税特法第51条)

・ 特例の概要

◾️ 津波などの影響により、漁船をはじめとする多くの船舶や航空機が被害を受けたため、事業再建を支援する観点から、東日本大震災の被災者である一定の者等が、被災した船舶又は航空機に代わる船舶又は航空機を取得し、又は建造する場合に作成する船舶又は航空機の譲渡に関する契約書又は建造に係る請負に関する契約書に係る印紙税を非課税とする措置が講じられたもの。

◾️ なお、制度創設時においては、漁船以外の船舶及び航空機も対象とされていたが、令和3年3月31日限りで対象外となった。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 令和3年3月

漁船のみを対象とした上で適用期限を5年間(令和8年3月31日まで)延長

フ) (独)中小企業基盤整備機構が作成する不動産の譲渡に関する契約書等の印紙税の非課税(震災税特法第52条)

・ 特例の概要

◾️ 東日本大震災の被災地において、中小企業者が早期に事業を再開できるよう、(独)中小企業基盤整備機構が地方公共団体の要請に基づき、工場、事業所又はこれらの利用者の利便に供する施設の整備や賃貸その他の管理及び譲渡を行う事業を実施することとされた。

◾️ 当該事業を支援する観点から、当該事業に係る業務に関して、中小企業基盤整備機構が作成する不動産の譲渡に関する契約書、建設工事の請負に関する契約書に係る印紙税を非課税とする措置を講じたもの。

◾️ なお、「(独)中小企業基盤整備機構が建築した仮設建築物に係る所有権の保存登記の免税」との間では、整備された仮設工場等は、無償を原則とする形で中小企業に貸し付けられた後、1年以内に地方公共団体に無償譲渡されることとなっており、無償譲渡に係る契約書も非課税措置の対象となるため、上記の登録免許税の特例措置の適用期限の1年後に、本特例措置の適用期限が設定されているものである。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 平成25年3月

適用期限を1年間(平成27年3月31日まで)延長

◾️ 平成26年3月

適用期限を2年間(平成29年3月31日まで)延長

◾️ 平成28年3月

適用期限を2年間(平成31年3月31日まで)延長

◾️ 平成31年3月

震災税特法に規定された期間終了

d. 消費課税関係

ア) 納税義務の免除の規定の適用を受けない旨の届出等に関する特例(震災税特法第42条)

・ 特例の概要

◾️ 国税通則法第11条においては、災害その他やむを得ない理由により、申告、納付等に関する期限までにこれらを行うことができないと認められるときは、その期限を延長することができる旨の規定が設けられているが、消費税法における課税事業者選択制度に係る届出書(第9条第4項)、簡易課税制度選択適用届出書(第37条第1項)等については、届出書が提出された場合の適用関係を定めたものであるため、国税通則法第11条の適用対象外となっている。

※消費税は転嫁を予定した税であり、また、特例措置の選択の有無が、記帳内容に影響を及ぼすことから、課税期間(個人事業者は1月1日から12月31日まで、法人は法人の事業年度と同一)前に提出することが必要とされている。

◾️ しかしながら、今般の東日本大震災による被害は甚大であること等から、課税期間前にこれらの届出書を提出できない等の不測の事態が多く発生することが想定されるため、国税庁長官が指定する日(東日本大震災の状況及び東日本大震災に係る国税通則法第11条の規定による申告に関する期限の延長の状況を勘案して別に定める日)までに届出書を提出したときは、届出書の提出による効果が、課税期間の当初から生ずることとする措置が講じられたもの。

◾️ なお、本措置が講じられた課税期間については、以下の点については適用されない。

- 課税事業者選択制度等を2年間連続して適用することとされている要件

- 課税事業者選択制度を2年間連続して適用することとしている期間中に100万円以上の固定資産の仕入れ等を行った場合に、その期間以後3年間は簡易課税制度等の適用を受けられないとする要件

・ 主な経緯

◾️ 平成23年4月

制度創設

イ) 中間申告書の提出に係る特例(令和3年法律第11号による改正前の震災税特法第43条)

・ 特例の概要

◾️ 消費税は、課税期間の末日から2月以内(個人事業者については、翌年3月末まで)に確定申告・納付を行うほか、直前の課税期間の消費税の年税額に応じて、最大で11回の中間申告・納付を行うこととされている(消費税法第42条及び租税特別措置法第86条の4)。

◾️ 東日本大震災においては、国税通則法第11条の規定により、申告、納付等の期限を延長する措置が講じられており、当該措置により、中間申告書の提出期限と当該中間申告書に係る確定申告書の提出期限とが同一の日となる場合には、中間申告書の提出を要しないこととされた。中間申告書は、確定申告の前に行うことを前提としているものであり、中間申告書と確定申告書の提出期限が同一の日となる場合には、中間申告書の提出を求める必要がないことによるものである。

◾️ なお、複数回の中間申告を要する事業者については、中間申告書の提出期限のみが同一の日となり、確定申告の期限と同一とならない場合があり得、そうした場合には、本措置の適用はなされない。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 令和3年3月

制度廃止

ウ) 被災酒類製造者が移出する清酒等に係る酒税の税率の特例(震災税特法第43条)

・ 特例の概要

◾️ 平成23年12月当時、中小零細な清酒等の製造者に対しては、平成25年3月までの間、酒税の軽減措置(当時の租税特別措置法第87条)が講じられていたが、平成23年4月以降、軽減割合が縮減されていた。

◾️ 東日本大震災により酒類の製造場について甚大な被害を受けた中小零細な清酒等の製造者に対する影響を緩和するため、縮減前の軽減割合を適用できるようにする措置が講じられたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設。前年度の清酒等の移出数量が1,300kl以下であるときは、200klまでのものに係る酒税の税額は、租税特別措置法の酒税の軽減措置の規定により計算した金額の100分の93.75(平成25年4月1日から平成28年3月31日までは100分の95)とした。

◾️ 平成25年3月

平成25年度以降の税率の特例の軽減割合について、租税特別措置法の酒税の軽減措置の適用期限が5年延長されたことに伴い、同措置の規定により計算した金額の100分の93.75とした。

◾️ 平成28年3月

適用期限を2年間(平成30年3月31日まで)延長

◾️ 平成30年3月

適用期限を3年間(令和3年3月31日まで)延長

◾️ 令和3年3月

適用期限を2年間(令和5年3月31日まで)延長

エ) 揮発油価格高騰時における揮発油税及び地方揮発油税の税率の特例規定の適用停止措置の停止(震災税特法第44条)

・ 特例の概要

◾️ いわゆるトリガー条項(租税特別措置法第89条)については、揮発油税及び地方揮発油税において、従前の暫定税率と同等の税率を継続することとした税率の特例の適用がある場合に、平成22年1月以降の連続する3か月間における各月の揮発油の平均小売価格がいずれも160円/リットルを超えることとなったときに、その旨を財務大臣が告示することにより発動することとされている。

◾️ 平成23年になり、中東・北アフリカ情勢の影響で原油価格が高騰し、それに加え、東日本大震災により、一部製油所の機能停止や流通の障害が発生したため、仮にトリガー条項が発動された場合、買控えの発生とその後の需要の急増など、更なる流通の混乱が発生することが懸念された。また、震災復興のために相当の財政需要が発生すると見込まれる中、トリガー条項の発動は大幅な減収をもたらすと考えられたことから、東日本大震災の復旧及び復興の状況等を勘案し、別に法律で定める日までの間、適用を停止することとされたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

オ) 被災自動車等に係る自動車重量税の還付(震災税特法第45条)

・ 特例の概要

◾️ 自動車重量税は、自動車検査証の有効期間内に使用済自動車となり適正に解体された自動車についての還付措置(廃車還付制度)が設けられていた。東日本大震災においては、津波により多くの自動車が滅失したが、当該自動車は自動車リサイクル制度に基づいた解体はできないため、廃車還付制度の対象外となる。

◾️ 上記を踏まえ、自動車検査証に記載された有効期間の満了する日前に東日本大震災を原因として滅失し、解体し、又は自動車の用途を廃止した自動車に係る自動車重量税の還付措置が講じられた。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成23年12月

二輪の小型自動車、被牽引自動車及び届出軽自動車を対象に追加

◾️ 平成25年3月

適用期限を1年間(平成26年3月31日まで)延長

◾️ 平成26年3月

適用期限を2年間(平成28年3月31日まで)延長

◾️ 平成28年3月

適用期限を3年間(平成31年3月31日まで)延長

◾️ 平成31年3月

適用期限を2年間(令和3年3月31日まで)延長

◾️ 令和3年3月

震災税特法に規定された期間終了

カ) 被災自動車等の使用者であった者が取得する自動車に係る自動車重量税の免税(震災税特法第46条)

・ 特例の概要

◾️ 東日本大震災により多くの自動車が滅失したところ、被災地において重要な移動手段となっていることを踏まえ、被災自動車の買換えを支援するため、被災自動車を使用していた者が自動車を取得し、自動車検査証の交付等を受ける場合に、自動車重量税を免除する措置を講じるもの。

・ 主な経緯

◾️ 平成23年4月

制度創設。対象は平成26年4月30日までに取得し自動車検査証の交付等を受けたもの

◾️ 平成23年12月

二輪の小型自動車、被牽引自動車及び届出軽自動車を対象に追加

◾️ 平成26年3月

適用期限を2年間(平成28年4月30日まで)延長

◾️ 平成28年3月

適用期限を3年間(平成31年4月30日まで)延長

◾️ 平成31年3月

適用期限を令和3年3月31日まで延長

◾️ 令和3年3月

震災税特法に規定された期間終了

2) 被災者・被災地向けの特例措置(地方税関係)

地方税については、個人の道府県民税の所得割の場合(地方税法第32条第2項)のように、国税に関する法令の規定による計算の例によることが基本とされていることから、ここでは、基本的には、地方税法において規定が整備された措置であって、当該条件に該当しないものを対象として整理している。

a. 個人住民税・個人事業税関係

ア) 利子割及び配当割の特別徴収義務者の見直し(地方税法第24条及び第71条の31並びに同法施行令第7条の4の2)

・ 特例の概要

◾️ 東日本大震災からの復興を応援する観点から発行された個人向け復興応援国債(平成24年4月以降、3か月ごとに平成25年1月まで発行)は、当初の3年間は低い金利とし、発行の日から3年目に当たる利払日を基準日として、基準日の保有残高に応じて、国から直接国債保有者に対し、「東日本大震災復興事業記念貨幣」を残高1,000万円ごとに1万円金貨1枚、100万円ごとに1,000円銀貨1枚を贈呈することとされていた。

◾️ 当該記念貨幣は、国債保有残高および保有期間に応じて交付されるものであることから平成27年まで利子割の対象となり、また、平成28年1月以降に支払われる国債等の利子については、上場株式等の配当等に含まれ、配当割による課税の対象となる。ついては、平成24年発行の個人向け復興応援国債について贈呈された貨幣については、利子割の対象となり、平成25年1月発行の個人向け復興応援国債について贈呈された記念貨幣については、配当割の対象となるものである。

◾️ 利子割については、利子等の支払い又はその取扱いをする者が徴収義務者となり、具体的には、地方税法施行令第7条の4の2に規定されているところ、国債の利子の支払いをする者として、国を規定してはいなかった。また、配当割については、配当の支払いをする者を徴収義務者とすることとされているところ、支払いを取り扱う者が該当することとされ、国債の場合で、国が直接支払うケースについては規定されていなかった。そのため、必要な規定を整備したものである。

・ 主な経緯

◾️ 平成27年3月

東日本大震災からの復興に限らず一般制度として制度創設

イ) 東日本大震災に係る雑損控除額等の特例(地方税法附則第42条)

・ 特例の概要

◾️ 東日本大震災による被害が甚大かつ広域的なものであること等の事情を踏まえ、所得税における取扱い(震災税特法第4条)とあわせて、納税者が被った損失を、平成22年分の所得(平成23年度分個人住民税)から前倒しで適用することができるよう、特例を設けたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成26年3月

発災後3年以内に原状回復経費の支出を行うことが困難な事情があるときは、その事情がやんだ日の翌日から3年以内に支出した原状回復等費用について雑損控除を適用できることとする措置を創設

ウ) 東日本大震災に係る雑損失の繰越控除の特例(地方税法附則第43条)

・ 特例の概要

◾️ 雑損控除では控除しきれない損失が生じた場合、3年間の繰越控除ができるところ、所得税における取扱い(震災税特法第5条)と同様、損失の繰越期間を5年としたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

エ) 東日本大震災に係る被災事業用資産の損失の特例(震災税特法第6条及び地方税法第32条)

・ 特例の概要

◾️ 東日本大震災により事業用資産等について生じた損失については、平成22年中の事業所得等の金額(平成23年度分の個人住民税課税)の計算上、必要経費に算入することができることとされた国税での措置が所得の計算に関するものであるため、地方税にも効果が生じるもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

オ) 東日本大震災に係る純損失の繰越控除の特例(地方税法附則第44条)

・ 特例の概要

◾️ 損益通算によってもなお引ききれなかった損失(純損失)がある場合には、翌年以後3年間に繰越し、翌年以後の総所得金額等から控除することとされているところ、繰越期間を5年間とする特例を設けたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

カ) 東日本大震災に係る財産形成住宅貯蓄等の利子等に係る利子割の額の還付(地方税法附則第46条)

・ 特例の概要

◾️ 勤労者が東日本大震災により被害を受けたことにより、平成23年3月11日から平成24年3月10日までの間に、勤労者財産形成住宅(年金)貯蓄の不適格払出しを行う場合には、その貯蓄に係る利子等に対する遡及課税が行われないこととされた国税での措置を受け、払出しに係る地方税分(利子割)の額がある場合において、還付を請求したときは、還付をしなければならないこととする特例を設けたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成24年3月

地方税法に規定された期間終了

キ) 東日本大震災に係る住宅借入金等特別税額控除の適用期間等の特例(地方税法附則第45条)

・ 特例の概要及び主な経緯

◾️ 3)c.を参照。

b. 法人住民税・法人事業税関係

ア) (株)東日本大震災事業者再生支援機構に係る資本割の課税標準の特例措置(地方税法附則第9条)

・ 特例の概要及び主な経緯

◾️ 3)d.を参照。

イ) (株)東日本大震災事業者再生支援機構が債権の買取り等により不動産に関する権利を取得した場合の不動産取得税の非課税措置((株)東日本大震災事業者再生支援機構法第58条)

・ 特例の概要及び主な経緯

◾️ 3)d.を参照。

ウ) 東日本大震災に係る法人の道府県民税及び市町村民税の特例(令和3年法律第7号による改正前の地方税法附則第48条)

・ 特例の概要

◾️ 法人税の繰戻し還付については中小企業を除き適用されていないところ、国税においては東日本大震災の緊急対応として、欠損金額のうちの震災損失金額について2年間までさかのぼって繰戻し還付ができることとされた。一方、地方公共団体の財政規模が国と比して小さく、財政運営に支障を来たすおそれがあることから、繰越控除の特例を設けたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 令和3年3月

制度廃止

エ) 東日本大震災に伴う申告等の期限の延長に係る中間申告納付の特例(平成29年法律第2号による改正前の地方税法附則第49条)

・ 特例の概要

◾️ 東日本大震災に係る国税通則法第11条の規定による申告期限の延長により、中間申告書の提出期限と当該中間申告書に係る確定申告書の提出期限とが同一の日となる場合には中間申告書の提出を要しないこととされた国税の措置を踏まえ、地方税法第20条の5の2の規定に基づく条例の定めるところにより、申告・納付に関する期限が延長され、同法第72条の26の中間申告納付の期限と確定申告納付の期限が同一の日となる場合には、中間申告納付を要しないこととされたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成29年3月

制度廃止

c. 不動産取得税・固定資産税・都市計画税関係

ア) 帰還・移住等環境整備推進法人が行う事業に係る不動産取得税の課税標準の特例(地方税法附則第11条)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

イ) 帰還・移住等環境整備推進法人が行う事業に係る固定資産税等の課税標準の特例(地方税法附則第15条)

・ 特例の概要及び主な経緯

◾️ 3)b.を参照。

ウ) 農用地利用集積等促進計画により取得する土地に係る不動産取得税の課税標準の特例(地方税法附則第11条)

・ 特例の概要

◾️ 農用地利用集積計画と同様に、福島県知事が作成する農用地利用集積等促進計画により土地を取得した場合においても、不動産取得税の課税標準から、土地の価格の3分の1に相当する額を控除する措置が講じられたもの。

・ 主な経緯

◾️ 令和3年3月

制度創設(適用期限は令和5年3月31日まで)

エ) 東日本大震災による被災家屋の代替家屋等の取得に係る不動産取得税の課税標準の特例(地方税法附則第51条)

① 東日本大震災により滅失、損壊した家屋に代わる家屋の取得に係る不動産取得税の課税標準の特例(第1項)

・ 特例の概要

◾️ 東日本大震災において被災した家屋の所有者等が代替家屋を取得した場合には、被災家屋の床面積相当分には不動産取得税が課されないこととする特例を設けたもの。

② 東日本大震災により滅失、損壊した家屋に代わる家屋の敷地の用に供する土地の取得に係る不動産取得税の課税標準の特例(第2項)

・ 特例の概要

◾️ 津波により被災家屋の敷地が水没するなどの被害が生じ、当該敷地において家屋を再建することが困難であり、代替家屋の用に供する土地を取得した場合には、従前の土地の面積相当分には不動産取得税が課されないこととする特例を設けたもの。

③ 東日本大震災により被災した農用地又は警戒区域設定指示区域内に所在した農用地の代替取得に係る不動産取得税の課税標準の特例(第3項、第6項)

・ 特例の概要

◾️ 被災農用地(東日本大震災により耕作等の用に供することが困難となった農用地であると農業委員会が認めるもの)の所有者等が、その被災農用地に代わるものと道府県知事が認める農用地を令和8年3月31日までの間に取得した場合には、被災農用地の面積相当分には不動産取得税を課さない措置が講じられたもの。

◾️ 警戒区域内農用地の所有者等が、その警戒区域内農用地に代わるものと道府県知事が認める農用地を警戒区域設定指示が解除された日から3か月を経過する日までの間に取得した場合には、その警戒区域内農用地の面積相当分には不動産取得税を課さない措置が講じられたもの。

④ 警戒区域設定指示区域内に所在した家屋に係る代替家屋の取得に係る不動産取得税の課税標準の特例(第4項)

・ 特例の概要

◾️ 原子力発電所事故に伴う警戒区域設定指示区域内に所在した家屋の代替家屋を、設定指示が解除された日から起算して3月(新築の場合は1年)を経過する日までの間に取得した場合には、警戒区域内家屋の床面積相当分には不動産取得税が課されないこととしたもの。

⑤ 警戒区域設定指示区域内に所在した家屋に代わる家屋の敷地の用に供する土地の取得に係る不動産取得税の課税標準の特例(第5項)

・ 特例の概要

◾️ 原子力発電所事故に伴う警戒区域設定指示区域内に所在した家屋の代替家屋の敷地の用に供する土地を、設定指示が解除された日から起算して3月(新築の場合は1年)を経過する日までの間に取得した場合には、従前の土地の面積相当分には不動産取得税が課されないこととしたもの。

・ 主な経緯

◾️ 平成23年4月

制度創設

◾️ 平成23年8月

警戒区域の設定に伴い、滅失・損壊に至っていない資産についての特例を創設

◾️ 平成23年12月

被災農地に係る特例措置を創設

◾️ 平成24年3月

警戒区域等の再編等に対応し、特例の対象を整理

◾️ 令和3年3月

適用期限を5年間(令和8年3月31日まで)延長

オ) 東日本大震災に係る(独)中小企業基盤整備機構が整備する工場等の用に供する家屋の取得に対して課する不動産取得税の非課税等(平成30年法律第3号による改正前の地方税法附則第51条の2)

① 中小企業基盤整備機構が整備する仮設工場等の不動産取得税の非課税(第1項)

・ 特例の概要

◾️ 東日本大震災により多くの中小企業が被災したことを受け、東日本大震災に対処するための特別の財政援助及び助成に関する法律に基づき、中小企業基盤整備機構により、地方公共団体から提供された土地(民有地を含む。)に仮設店舗・仮設工場等の整備を行うこととされた。この事業では、仮設の施設は、整備後一旦市町村へ無償貸与され、1年以内に市町村に無償譲渡されることとなっていることから、事業を支援する観点から、中小企業基盤整備機構が建築した仮設店舗・仮設工場等に係る不動産取得税を非課税としたもの。

・ 主な経緯

◾️ 平成23年12月

制度創設

◾️ 平成26年3月

適用期限を2年間(平成28年3月31日まで)延長

◾️ 平成28年3月

適用期限を2年間(平成30年3月31日まで)延長

◾️ 平成30年3月

制度廃止

② 被災代替鉄道施設用地の取得に係る不動産取得税の軽減措置(第2項)

・ 特例の概要

◾️ 津波等により鉄道路線が壊滅的な被害を受け、また鉄道路線の移設も検討されていることを踏まえ、震災のために鉄道事業の用に供することができなくなった鉄道施設であって鉄道施設の休止等の届出を行ったものに代わる鉄道施設の敷地の用に供する土地を取得した場合における課税標準の特例措置が設けられたもの。

・ 主な経緯

◾️ 平成24年3月

制度創設

◾️ 平成29年3月

適用期限を1年間(平成30年3月31日まで)延長

◾️ 平成30年3月

制度廃止

カ) 東日本大震災の津波被災区域で実施する土地改良事業の換地計画に基づき創設農用地換地を取得した場合の課税標準の特例措置(地方税法附則第51条の2)

・ 特例の概要

◾️ 従前、土地改良事業に係る換地計画で特別減歩(土地所有者の同意又は申出に基づき、従前の土地の地積を減じ、減じた地積に見合う換地を定めないこと)又は不換地(土地所有者の同意又は申出に基づき、従前の土地に対応する換地を定めないこと)に見合う創設農用地換地(減じた地積の範囲内で、新たに創設される農用地)を定める場合において、当該創設農用地換地を取得することが適当であると土地改良区が認める者(域外の農業者)が、当該創設農用地換地を取得する場合には、当該創設農用地換地の価格の3分の1に相当する額を価格から控除する不動産取得税の特例が講じられてきた。